U eurozóny se odhaduje, že potenciální/rovnovážné tempo růstu HDP se pohybuje něco málo nad 1 %. U Japonska to může být podobné, u Spojených států se obvykle udává zhruba dvojnásobné číslo. Před časem jsem tu přitom poukazoval na predikce Natixisu, podle kterých by eurozóna měla v podstatě najet na svůj potenciál s inflací pohybující se u 2 %. V USA by to mělo být pestřejší, ale jak by to mohlo být vlastně u nás?

Natixis čeká, že po 1,2 % růstu naší ekonomiky v roce 2024 přijde letošní ve výši 2,5 %. A v podstatě to samé by se podle předpovědí této banky mělo dít v následujících letech. V této souvislosti bych zmínil studii ČNB zveřejněnou na konci listopadu, která mimo jiné tvrdí:

„Analýza identifikovala v posledních deseti letech kromě covidového šoku i výrazný strukturální zlom okolo roku 2016. Od tohoto roku postupně zpomaloval trendový růst celkové (tzv. multifaktorové) produktivity v české ekonomice, což se projevilo i ve zpomalení celkového růstu jejího potenciálu. Co nejpřesnější odhad potenciálního růstu je přitom klíčový pro identifikaci toho, zda se ekonomika přehřívá či zaostává za svými možnostmi, a také toho, jaká má být vhodná měnověpolitická reakce. V návaznosti na tehdejší analýzu došlo k překalibrování rovnovážných hodnot růstu potenciálu v jádrovém predikčním modelu g3+ z 3,0 % na 2,5 %“.

Takže Natixis ve světle výše uvedeného podstatě počítá s tím, že naše ekonomika poroste rovnovážným/udržitelným tempem. Co by se podle něj mělo dít s inflací? Celkové předpovědi ukazuje následující tabulka, zahrnuje i Polsko a Maďarsko. Jak jsem psal včera, Natixis hovoří o obnovených inflačních tlacích u nás a v Polsku, ale podle tabulky by inflace měla o něco klesnout z 2,5 % na 2,3 %. V roce 2027 by tedy stále nemělo být dosaženo inflačního cíle ve výši 2 %. Natixis to přitom u nás vidí na sazby stabilizující se na 3,25 %. Maďarsko má pak celkově horší růstově - inflační profil, v Polsku Natixis predikuje vyšší růst i inflaci než u nás.

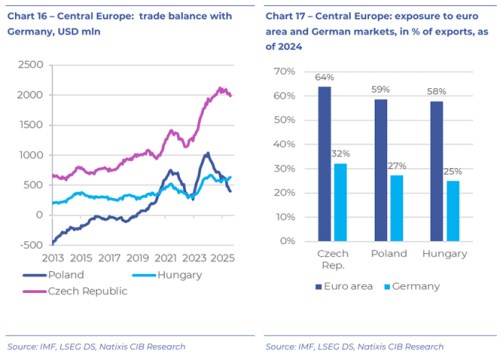

Z analýzy Natixisu bych dnes ještě chtěl poukázat na propojenost s Německem. U něj se díky fiskální expanzi čeká znatelné zvýšení tempa růstu. A následující dva grafy ukazují (i) výši obchodní bilance s naším západním sousedem a (ii) podíl, jaký má Německo a eurozóna na celkových exportech:

Ve srovnání s Polskem i Maďarskem jsme s Německem na uvedených rovinách propojeni nejvíce. V akciové terminologii bychom mohli říci, že naše beta na Německo je nejvyšší. Na úrovni obchodní bilance pak naše provázanost v poslední době ještě prudce vzrostla. Na rozdíl od Polska, kde naopak klesá.