Jedna z věcí, kterou lze pozorovat v americké ekonomice, ale v řadě jiných ani zdaleka, je takzvaný efekt bohatství. Přesněji řečeno efekt bohatství pramenící z pohybů akciového trhu. Citlivost americké spotřeby na změny ceny akcií může být přitom sice dohadována různě. Ale je zřejmé, že v posledních letech tento faktor působil jako podpora ekonomiky. A ne malá. Změní se to s letošním vývojem? Nabídnu pár úvah a přidám i ty týkající se další významné složky poptávky. Také citlivě reagující na akciový trh.

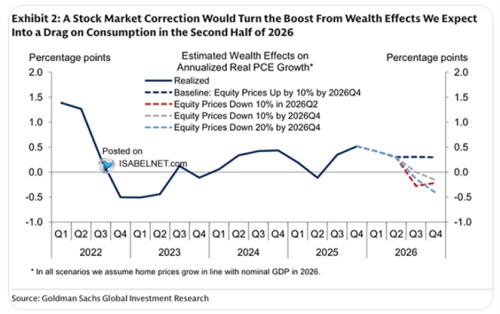

Goldman Sachs si položil uvedenou otázku týkající se efektu akciového bohatství a výsledkem snahy najít odpověď je následující graf. Ten konkrétně ukazuje odhady toho, jak akciový efekt bohatství působil na ekonomiku v posledních letech. A pak GS přidává své odhady v různých scénářích dalšího vývoje na akciovém trhu. Takže vidíme, že v roce 2024 měla spotřeba tažená zvýšením bohatství plynoucím z vyšších cen akcií pomáhat růstu americké ekonomiky až o 0,5 procentního bodu. A to samé v druhé polovině minulého roku. Extrémem pak byl počátek roku 2022, kdy měl tento efekt pomáhat o téměř 1,5 procentního bodu. Takže bychom tu rozhodně nemluvili o žádných drobných.

Zdroj: X

V základním scénáři nyní GS počítá s tím, že akcie budou na konci roku o 10 % výš a efekt bohatství potáhne růst nahoru asi o 0,4 procentního bodu. Pak tu jsou scénáře s různými poklesy akciového trhu. Pokud by do konce roku klesnul o 20 %, podle GS by to táhlo na spotřebě produkt dolů o 0,5 %. Tedy podobně, jako na konci roku 2022 a na počátku roku dalšího.

Úvaha to může být zajímavá a připomíná, že v USA hraje akciový trh na rozdíl od řady jiných ekonomik aktivní roli v celém ekonomickém dění. Spotřeba přitom není zdaleka jediným a možná ani hlavním zpětným přenosovým kanálem. Tím jsou spíše investice. Více způsoby: vývoj na akciích ovlivňuje to, jak lehce jsou vůbec firmy schopny získávat nový kapitál na trhu. A pak je tu vývoj firemního a investičního sentimentu, který také může dokázat své. O mohutných investicích do AI se přitom nyní hovoří horem dolem, včetně toho, jak moc a komu se zaplatí a komu ne.

Já bych v souvislosti s trhem, investicemi a vývojem v celé ekonomice (který se obratem projevuje na trhu) dnes zmínil následující tezi. Operuje s ní ekonom Jan Hatzius, který tvrdí, že ony mohutné investice skoro vůbec nepodporují americký produkt. Což jde proti téměř univerzálně přijímanému pohledu, podle kterého tyto investice naopak generují podstatnou část současného růstu. Jak by bylo možné, že by takový efekt neměly? Pan Hatzius v podstatě tvrdí, že většina toho, co je v rámci těchto investic nakupováno, není vyrobeno v USA. Ale někde jinde. Takže ovlivňují dovozy (a tudíž produkt jinde), ale ne americkou ekonomickou aktivitu.

Já jsem tu před časem v této souvislosti prezentoval pár souvisejících úvah. Včetně toho, že taková situace by se při obrovském objemu investic o jakých hovoříme musela jasně projevovat právě na exportech a hospodářské aktivitě v jiných zemích. Pokud by pak třeba došlo k ochlazení investic (třeba i kvůli vývoji na akciích), podle teze pana Hatziuse by se to americké ekonomiky nemělo zase tak moc dotknout. Ale opak by platil o zemi, či zemích, které by skutečně svými investičními produkty uspokojovaly americkou „AI“ investiční poptávku. Což by mohlo paradoxně promlouvat i do tolikrát skloňované rotace od amerických do zahraničních akcií.