Růst americké ekonomiky byl minulý rok tažen zejména investicemi spojenými s umělou inteligencí. To je široce rozšířený názor, který ale rozporuje Jan Hatzius z . Dnes se podíváme na nové předpovědi MMF pro americkou a světovou ekonomiku a v této souvislosti trochu porozprávím o určité investiční hádance.

Z následujícího obrázku je zřejmé, že MMF vidí růst světové ekonomiky v letošním a příštím roce jako stabilní – v podstatě na úrovni z roku minulého. Spojené státy by měly letos zrychlit a pak zase zpomalit na 2 % (viz i předchozí články zaměřující se na predikce Commerzbank). Evropa by měla být růstově stabilní, Asie zpomalující.

Zdroj: X, MMF

Zmíněný pan Hatzius je častým hostem investičních diskusí a ne náhodou. Nedávno hovořil tuším na CNBC o tom, co bych vlastními slovy převyprávěl následovně: Investice do AI a souvisejících technologií sice tvoří významnou součást celkové poptávky v USA, ale tato poptávka není uspokojována domácí výrobou, ale dovozy. Je to tedy podobné, jako kdyby v USA teoreticky prudce stoupla poptávka po u nás vyráběných škodovkách. Američané by zaznamenali vyšší prodeje aut (poptávku po nich), ale zároveň jejich vyšší dovozy. S americkou ekonomickou aktivitou by to neudělalo nic (pokud pomineme druhotné efekty, jako je možná menší poptávka po americkém zboží a podobně).

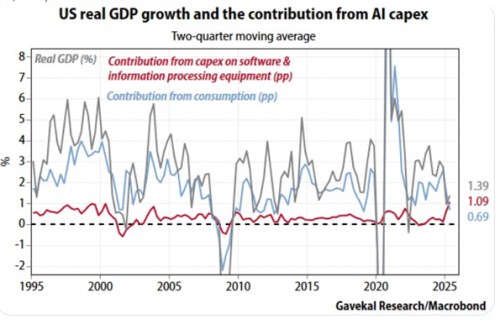

To, že investice výrazně táhnou nahoru americký produkt, se minulý rok stalo obecně přijímaným faktem, o kterém jsem tu psal i já. Bez onoho importního kontextu by jej podporoval i následují graf (a řada dalších) ukazující, jak moc přidává Capex (tedy investice) k celkovému růstu:

Pokud by do sebe investice nenasávaly vyšší dovozy, dalo by se hovořit o tom, že byly dominantním faktorem táhnoucím nahoru americký růst. Já jsem tu v této souvislosti psal, že se na to dá dívat jako na závislost na investicích. Ale také tak, že relativní útlum zbytku ekonomiky poskytuje volné zdroje pro investice. Teze pana Hatziuse by takovou logiku dávala stranou – zdroje na pokrytí této investiční poptávky by byly využívány jinde ve světě. A tím směřuji k jednoduché otázce – kde?

Jinak řečeno, pokud do sebe USA nasávaly a nasávají velký objem investičního zboží (spojeného zejména s AI), měl by někde jinde ve světě probíhat ekonomický boom. Nebo by tam byl bez tohoto amerického nasávání výrazný útlum. Onen investiční boom v USA totiž není ani z celosvětového hlediska nevýznamnou položkou. Touto otázkou a tématem nechci zpochybňovat to, co tvrdí GS. Analýzou vývoje ekonomiky tam tráví neporovnatelně více času než já. Jen poukazuji na globální důsledky takového pohledu.

A uvedeným se vracím i k predikcím MMF. Ani v roce 2025, ani v předpovědích totiž nikde ve světě nějaký boom znát není. To neznamená, že by v GS neměli pravdu. Může to znamenat, že bez americké investiční poptávky by jinde ve světě přišel větší útlum. Pokud by pak přišlo ochlazení amerického investičního nadšení, kde ve světě by se to projevilo?