Inflace by sice neměla ani příští rok klesat k cíli americké centrální banky, ta kvůli tomu ale nebude držet sazby stabilní, či je dokonce zvyšovat. Naopak půjdou dolů k 2,5 %. Což by v podstatě znamenalo, že reálné krátkodobé sazby by byly u nuly. To je scénář, o kterém hovoří ve svých nových předpovědích, na které jsme se dívali včera. Dnes pohled na očekávání její německé kolegyně .

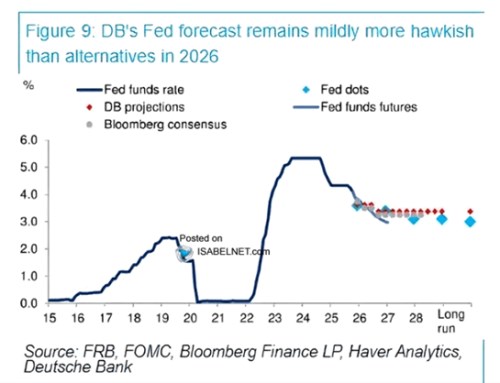

DB podle následujícího grafu „zůstává o trochu více jestřábí“, než konsenzus. Ve srovnání s predikcemi CB je jestřábí mnohem více, protože konsenzus i DB pohybují kolem 3,5 %. A DB je i nad mediánem tzv. dot plotu, tedy mediánem očekávání členů vedení americké centrální banky. CB přitom v komentáři k očekávanému poklesu sazeb na 2,5 % zmiňuje velký politický tlak na americkou centrální banku a změny v jejím vedení.

Zdroj: X

Fed má oficiálně za cíl udržovat na uzdě inflaci i nezaměstnanost, jiné centrální banky oficiálně pracují jen s inflací, ale neoficiálně samozřejmě sledují i ekonomickou aktivitu a zaměstnanost. Celkově se ale podle mne dá poměrně lehce tvrdit, že inflace je vždy na prvním místě a to z jednoduchého důvodu: Pokud by se ona utrhla ze řetězu, bude nakonec trpět i trh práce. Jinak řečeno, dlouhodobě neexistuje možnost mít vysokou inflaci a vysokou zaměstnanost (nízkou nezaměstnanost). Jen krátkodobě.

Otázka je, zda současná a predikovaná americká inflace pohybující se do 3 % je již tou, která by v delším období poškozovala chod ekonomiky a tudíž i zaměstnanost. Podle některých názorů ne a Fed by dokonce podle nich mohl zvýšit svůj inflační cíl. Pádným protiargumentem je ale pak to, že i kdyby bylo teoreticky vhodné zvýšit inflační cíl, mělo by se tak stát v době, kdy Fed dosahuje toho starého. Každopádně současný cíl Fedu je po letech vysoké inflace hodně vyměklý a jak bylo naznačeno výše, politické prostředí nahrává spíše pokračování tohoto procesu, než jeho obrácení.

Třeba pan Miran z vedení Fedu má ale poměrně ucelený soubor argumentů, podle kterých inflace bude klesat. A je nemístě sazby snižovat tak, aby Fed zbytečně nebrzdil trh práce. Tyto argumenty se točí zejména kolem vývoje inflace v oblasti bydlení (a způsobu její kalkulace). O tom hovořil již před delší dobou třeba Jeremy Siegel, o vyloženě deflačních tlacích hovoří již dlouho v ARK Invest a našli by se asi další. Inflace k 2 % ale navzdory těmto pohledům stále přesvědčivě neklesá. I tak bych v principu neřekl, že se na této rovině děje něco nepatřičného: Někdo prostě na základě toho, co ví a zná, vyhodnotil situaci nějakým způsobem a jeho predikce se nenaplnily. Pokud to takhle funguje, je to v delším období a „v průměru“ docela v pořádku.

Skutečný a jasný problém se samozřejmě objevuje ve chvíli, kdy by do monetární politiky přímo promlouvaly hlasy a tlaky opřené o mnohem pochybnější základy. Zda k tomu dochází nyní je otázka, vývoj ale pravděpodobnost tohoto scénáře zatím spíše zvyšuje, než aby jí snižoval.