Ekonom Scott Sumner se přidává k hlasům, podle kterých byla inflační vlna posledních let v USA zejména dílem (stimulované) poptávky. Na jednu stranu bychom mohli tíhnout k tomu, že dnes už je to jedno. Ale není to úplně pravda. Mimo jiné by to ukazovalo, že i v situaci mohutných nabídkových tlaků (třeba ropných) může dojít k vážné chybě na straně poptávky. A ta nakonec hraje rozhodující roli.

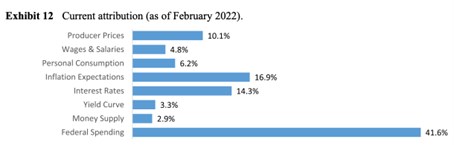

Před časem jsem tu poukazoval na to, že se stejným závěrem o poptávkové inflační dominanci po roce 2020 přišel ekonom David Beckworth. Pan Sumner zase poukazuje na studii, kterou zpracovali William Kinlaw, Mark Kritzman, Michael Metcalfe a David Turkington. V ní lze najít i následující graf, který prezentuje několik faktorů včetně fiskální stimulace. Ta má podle jejich názoru naprosto rozhodující vliv na inflaci, naopak výrobní ceny měly podle tohoto odhadu jen asi 10 % vliv:

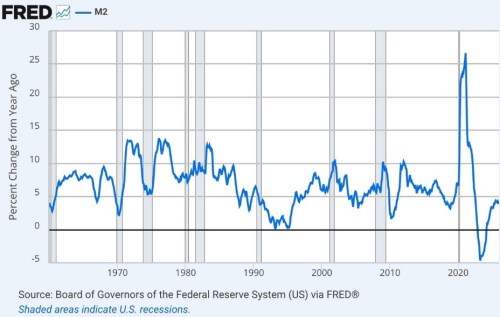

Pan Sumner píše, že jej tato zjištění na jednu stranu těší. On sám totiž tvrdil, že rychlý růst nominálního HDP v letech 2021–2022 „silně naznačuje, že primárním problémem byla nadměrná agregátní poptávka, nikoli omezení na nabídkové straně“. Ale překvapuje ho, že ve zmíněné studii „našli jen málo důkazů o tom, že by důležitou roli hrála peněžní zásoba. Agregát M2 totiž vzrostl mezi únorem 2020 a únorem 2022 o 40 %, což je zdaleka nejrychlejší dvouletý růst v moderní historii“:

Pan Sumner dodává, že nepovažuje M2 za nejlepší ukazatel nastavení měnové politiky, spíše preferuje růst nominálního HDP. Každopádně přitom podle něj „ekonomové bohužel nikdy doopravdy nevyřešili problém identifikace (příčin inflace), a proto i v roce 2026 nadále diskutujeme o stejných otázkách, které byly sporné v 60. letech 20. století: jaký je relativní význam fiskální a měnové politiky“. K tomu ekonom píše víc a asi se k tomu zde ještě vrátím. Dnes zmíním, že z určitého pohledu se dá mluvit o tom, že monetární politika a postupy se dolaďují. Ale ta fiskální je ještě v době kamenné.

Dalo by se namítnout, že i politika monetární má do dokonalosti daleko. Ale snad se shodneme právě na tom, že z hlediska cyklického nastavování (a nejen jej) je ve srovnání s fiskální politikou stále hodně vepředu (přirovnání v titulku*). Poukazuje na to mimo jiné právě ne tak vzdálené období, kdy v USA probíhala znatelné fiskální uvolnění. V době, kdy jej ekonomika mírně řečeno vůbec nepotřebovala. Jemnější, ale stále relevantní diskuse by se také mohla týkat doby, kdy byla, agregátní poptávka relativně utlumená a sazby byly mimořádně nízko. Proto mohlo být vhodné provádět nějaké výraznější investiční programy zaměřené na infrastrukturu. Ale ty přišly právě až v době, kdy již byl potenciál ekonomiky využíván více.

Nakonec se v této diskusi monetární vs. fiskální dostaneme k tomu, že centrální banky jsou spravovány „nezávislými“ úředníky/odborníky, zatímco politika fiskální je v rukou politiků. Jsme tedy u tématu nejlepšího dosažitelného nastavení správy věcí veřejných, věcí společných. Což už je oblast, kde často dominuje celkový světonázor a pohled na to, jak to vlastně ve světě a v životě funguje.

*Nabízí se samozřejmě otázka, co by byl monetární a popřípadě i fiskální novověk. K tomu někdy příště.