Aktualizováno Český průmysl si na veškerou nejistotu kolem nás zatím nevede vůbec zle. Průmyslová produkce v únoru vzrostla meziměsíčně i meziročně o 1,3% (lehce nad naším odhadem). Můžeme namítnout, že se optikou konfliktu v Íránu jedná o “staré” číslo. Zatím vycházejí ovšem dobře i první březnové průzkumy mezi průmyslníky - index nákupních manažerů v průmyslu (PMI) vyskočil na nejvyšší hodnotu za necelé čtyři roky.

To na jedné straně odráží skutečně rostoucí zájem o produkci českého průmyslu doma i v zahraničí daný restartem investiční poptávky. I když únorové nové zakázky na první pohled nevypadají nijak oslnivě, je to tak trochu optický klam způsobený vysokou srovnávací základnou zakázek v odvětví automotive. Na druhé straně ovšem podle posledních průzkumů mezi průmyslníky poptávku živí také obavy z konfliktu na Blízkém východě a strach z budoucích nedostatků energie nebo kritických vstupů. Současně s tím již v březnu podle PMI výrazně vzrostly ceny vstupů v průmyslu, což není nijak příznivá zpráva.

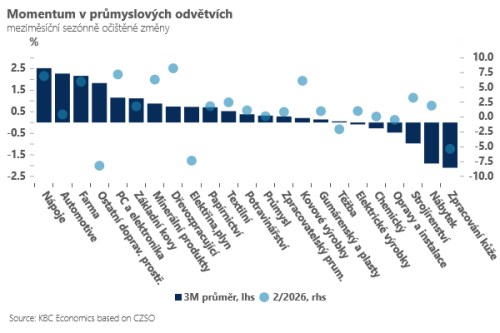

Na druhou stranu příjemnou zprávou z únorových (před-íránských) průmyslových čísel je růst produkce napříč odvětvími. Po sezónním očištění pozitivní momentum v posledních měsících hlásí nejenom skoro tradičně automotive, ale i některé energeticky náročné sektory - včetně producentů základních kovů nebo nekovových minerálních produktů (například skláři). U energeticky náročných odvětví je však oživení velmi křehké (a stále z historicky velmi nízkých úrovní). Navíc naše sektorové analýzy ukazují, že právě tato část průmyslu je opět velmi zranitelná vůči jakémukoliv novému energetickému šoku - ukazatele ziskovosti a zadluženosti jsou v energeticky náročných odvětvích v průměru horší než před ruskou invazí na Ukrajinu. A spokojenost stále nemůže panovat také s produkcí ve strojírenství, kde již druhý rok v řadě vyčkáváme na výraznější restart odvětví. Nové objednávky sice vypadají slibně, ale i zde konflikt na blízkém východě opět může situaci komplikovat.

Velký obrázek českého průmyslu však vyznívá pozitivně a podporuje náš základní makroekonomický narativ - v tom čekáme, že stávající energetický šok bude mít výraznější dopady do inflace než do ekonomického růstu…tedy alespoň do té chvíle, dokud bychom neviděli vážnější problémy s fyzickým nedostatkem vstupů ve výrobních řetězcích.

TRHY

Koruna

Česká koruna podle očekávání dál sleduje dění na eurodolaru a trhu s ropou. Úleva zatím přetrvává a měnový pár se drží v blízkosti 24,40 EUR/CZK. Dnešní výsledek březnové nezaměstnanosti na tom asi nic výrazného nezmění (předpokládáme lehký pokles na 5,1%) a pozornost bude věnována primárně globální politice - konkrétně víkendovým jednáním mezi USA a Íránem v Islamabádu. Vedle toho mohou po oku všechny středoevropské měny sledovat i výsledek maďarských voleb.

Eurodolar

Hlavním motorem pro volatilitu eurodolaru zůstává byl vývoj ropy. Brent se po středečním propadu o 14 % stabilizoval v pásmu 95–96 USD/bbl. Izrael včera sice potvrdil připravenost k jednání k příměří v Libanonu, avšak to dodalo ropě jen dočasný klid a ta začíná opět růst. To vytváří opět tlak na zisky dolaru, neb americko-íránského příměří a znovuotevření Hormuzu se jeví jako neudržitelné.

Dodejme, že včerejší odpolední americká data (spotřební výdaje a deflátor PCE za únor) se trefila do tržního konsenzu a na kurz prakticky neměla vliv, byť makroekonomicky vzato byla jednoznačně stagflační.

Dnes odpoledne zveřejněná americká spotřebitelská inflace za měsíc březen by měla být prvním oficiálním cenovým indexem, který by měl zachytit zdražení pohonných hmot v největší ekonomice světa. Průměrná cena benzínu vzrostla v březnu o 24 %, a to se muselo zásadně projevit na zrychlení celkové inflace. Náš nowcast – Americký stopař – přitom indikuje, že by celková meziroční inflace mohla zrychlit z únorových 2,4 % na 3,28 %, což implikuje meziměsíční nárůst o 0,86 % (jde o sezónně očištěný údaj). Co se pak týká jádrové inflace, tak ta by se měla oproti únorové hodnotě jen nepatrně zvýšit.

Zlotý

NBP tentokrát nepřekvapila a ponechala svoji základní úrokovou sazbu beze změny. Jak strohý komentář centrální banky k jejímu rozhodnutí, tak tisková konference jejího prezidenta Glapinského nepřinesly nic převratného, což se také odrazilo na stabilitě zlotého. Prezident NBP nicméně uvedl, že s ohledem na situaci okolo Íránu nepředpokládá změny úrokových sazeb v nejbližší době, přičemž podle něj je inflace stále na cíli NBP a její nárůst je způsoben jde o nabídkový šokem (ten je zatím méně výrazný než ten, který následoval při invazi Ruska na Ukrajinu v roce 2022). Gliapinski rovněž smířlivě dodal, že se nebojí sekundárních efektů do inflace (průsaků vyšších cen ropy do dalších cen mimo benzín a naftu) a že s ohledem na stabilizaci v Perském zálivu nemůže být o zvyšování úrokových sazeb řeč.

Forint

Nadcházející neděle přinese v Maďarsku parlamentní volby, které mohou být nejdůležitějšími za poslední dvě dekády. Úřadující premiér Viktor Orbán a jeho strana Fidesz dominují politické scéně již zhruba 16 let, během nichž postupně posilovali svou moc, často na úkor principů právního státu a evropských hodnot, jak opakovaně upozorňuje Evropská komise. Spory mezi Budapeští a Bruselem se vedou zejména o nezávislost justice, migrační politiku či postoj k Ukrajině, což vedlo až k blokaci zhruba 20 miliard eur z evropských fondů. Podle aktuálních průzkumů však může Orbánova éra překvapivě skončit – jeho vyzyvatelem je Péter Magyar, bývalý člen Fideszu, který po odchodu ze strany založil hnutí Tisza a rychle si získal podporu voličů. Od konce roku 2024 si Tisza udržuje náskok a některé odhady jí přisuzují dokonce ústavní většinu. Forint takový scénář vítají, neboť očekávají zlepšení vztahů s EU, odblokování evropských prostředků a návrat k ortodoxnější hospodářské politice, což se již promítlo do poklesu dlouhodobých výnosů a posílení forintu. Přesto výsledek je nejistý – část průzkumů nadále favorizuje Fidesz, volební systém může navíc zvýhodňovat vládní stranu a klíčovou roli sehrají i volební účast a struktura voličské podpory, což vytváří asymetrická rizika zejména pro maďarskou měnu.