Podle hlavního ekonoma ČSOB Jana Bureše bylo zvýšení sazeb ČNB spíše preventivním „signalizačním“ krokem v reakci na přetrvávající domácí inflační tlaky a nejistotu spojenou s geopolitikou. Další růst sazeb ale není jistý – pokud se inflační výhled stabilizuje, centrální banka může podle něj přejít k delšímu období stability a později i k mírnému uvolnění měnové politiky.

Česká národní banka v souladu s naším očekáváním zvýšila úrokové sazby o 25bps na 3,75 %. Pro toto rozhodnutí zvedlo ruku šest ze sedmi členů bankovní rady. Centrální banka tak podobně jako ECB reagovala „signalizačním“ růstem úrokových sazeb na kumulaci inflačních rizik v domácí ekonomice. S postupným otevíráním Hormuzského průlivu však může jít nakonec o „první a poslední“ krok se sazbami směrem vzhůru.

„Mentální posun“ v bankovní radě směrem od stability k růstu sazeb byl důsledkem dvou hlavních faktorů. Za prvé, natahování konfliktu na Blízkém východě postupně zvyšovalo v ČNB inflační odhady pro rok 2027 do té míry, že u konzervativnějších členů bankovní rady právem sílila nervozita. Za druhé, poslední velmi silný růst mezd (+8,2 % meziročně) jasně potvrdil, že inflační tlaky generované domácím trhem práce zatím neslábnou. Ba naopak, v kombinaci s velmi svižnou inflací ve službách ukazují stále na relativně značné „přehřívání“ části české ekonomiky ? zvlášť, když do „skládačky“ přidáte i velmi rychlý růst úvěrů a spotřeby domácností.

Mírová dohoda mezi USA a Íránem sice může inflační výhled vylepšit, nejistota však zůstává vysoká a část inflační „nálože“ z Hormuzu v ekonomice směrem k roku 2027 bude tak jako tak doznívat (např. dražší hnojiva nebo vyšší ceny plynu, za které se začaly doplňovat zásobníky).

My jsme proto zatím sami vylepšili zejména inflační výhled pro nejbližší měsíce, a to v důsledku nižších cen pohonných hmot. Výhled pro rok 2027 (tažený dražšími potravinami a energiemi) jsme snížili jen kosmeticky, protože ceny zemního plynu na burzách zatím tak výrazně nepoklesly a nejistota spojená s implementací mírové dohody zůstává příliš vysoká. I tak je dnes pravděpodobné, že náš inflační výhled pro příští rok (3,2 %) budeme spíše snižovat než zvyšovat.

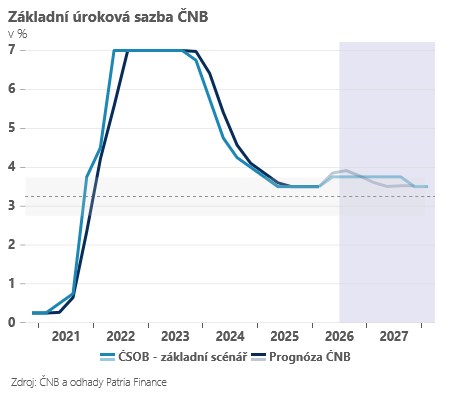

A pokud tomu tak bude, nemusí už k žádnému dalšímu růstu úrokových sazeb dojít. Nejpravděpodobnější je pak podle nás dlouhodobější stabilita úrokových sazeb – což je ostatně strategie, kterou má současná bankovní rada v „oblibě“. O jisté „neochotě“ spěchat s úrokovými sazbami dál vzhůru svědčí i poměr hlasování a o něco opatrnější komentáře guvernéra Michla ? nezdůrazňoval tolik potřebu být „jestřábem“ a nehovořil explicitně o tom, že další hlasování bude o „stabilitě nebo růstu sazeb“.

Pokud tedy sazby zůstanou delší dobu stabilní na 3,75 %, může v druhé polovině roku 2027 následovat po odeznění inflačních tlaků spíše jejich lehký pokles dolů zpět na 3,50 %.