V jedné z posledních analýz od se píše, že poměry cen akcií k ziskům jsou nyní u indexu S&P 500 o 11 % pod svým vrcholem z minulého roku. Samo o sobě by to tak naznačovalo, že došlo k uvolnění určité našponovanosti. Ale nezapomínejme, že ono PE bylo na onom vrcholu kolem 23. Valuační korekce přenesla PE k 21, což je stále daleko od nějakého historického standardu. Jak silné jsou tedy nohy, na kterých současný býčí trh stojí? Podíváme se na to skrz tzv. ROE.

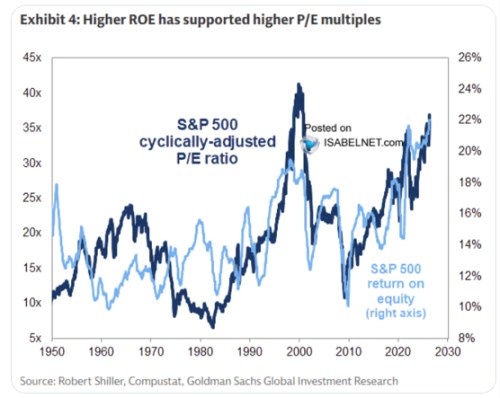

V následujícím grafu je současné PE kolem 38, ale nejde o chybu. Obrázek totiž pracuje s tzv. Schillerovým PE, které není založeno na ziscích očekávaných v následujících 12 měsících, ale na průměru zisků dosažených v několika minulých letech. Toto cyklické vyhlazení má své výhody a nevýhody, každopádně výsledné PE vykazuje slušnou korelaci s návratností vlastního jmění (ROE jako poměr zisků k účetní hodnotě vlastního jmění):

Zdroj: X

Věnoval jsem se tu nedávno tomu, že u zisků nemá moc smysl mluvit o bublině: Jejich případná neudržitelnost není to samé, jako současná bublinová prázdnota. Výjimkou by byl případ, kdy by zisky nadhodnocovaly to, co firmy skutečně vydělají. Tak tomu může být třeba v době investičního boomu, kdy investice převyšují odpisy (viz můj článek z pondělí). Pokud se ale na zisky dlouhodobě spolehneme, spolehneme se tudíž i na ROE. A pak by dnešní první graf naznačoval, že současný trh stojí na docela pevné fundamentální noze ziskovosti a rostoucího ROE. Graf také ukazuje, že kolem roku 2000 bylo ROE nižší, zatímco PE výrazně vyšší. Takže z tohoto pohledu jsme na tom dnes lépe.

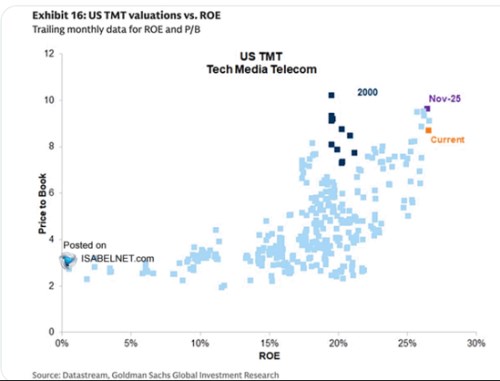

Alespoň částečnou námitkou na takový pohled o silné fundamentální noze by mohlo ale být ale zase jen samotné PE. Jeho výše ukazuje, že ve srovnání s minulostí jsou nyní mimořádně nízko rizikové prémie a (asi hlavně) jsou vysoko růstová očekávání. Tedy nohy, které jsou také fundamentem, ale jeho nehmatatelnou a na sentiment citlivou částí. Jelikož dnes hovořím o ROE podívejme se ještě na druhý obrázek a trochu techničtější poznámku. Obrázek se zaměřuje na TMT sektor (technologie, média, telekomunikace): Jeho návratnost vlastního jmění, kterou srovnává s poměrem cen akcií k jejich účetním hodnotám PBV.

Zdroj: X

Graf tedy ukazuje co firmy na vlastní jmění vydělaly (ROE) a co jsou investoři za účetní hodnotu vlastního jmění ochotni zaplatit. Intuitivně bychom asi čekali pozitivní vztah – čím více se na účetní hodnotu akcie vydělá, o to větší ochota platit vyšší cenu. Graf to trochu potvrzuje, trochu ne: Při ROE mezi 0 % a cca 15 % v podstatě žádný vztah nevidíme. Pak se objevuje celkem jasně – čím vyšší ROE, o to vyšší PBV. Co to znamená?

Pokud se PBV odtrhne od ROE, znamená to, že roste vliv rizikové prémie a růstových očekávání (stejný efekt, jako u PE - viz výše). Graf by tak říkal, že při nižších návratnostech převažuje vliv těchto dvou „měkkých“ proměnných. Investoři nehledí tolik na to, co firmy vydělají nyní, ale rozhodují očekávání. Když se vydělávat začne, rozhoduje více „teď a tady“.