V souvislosti se současným vývojem kolem umělé inteligence a investicemi do ní koluje celkem široce přijímaný příběh. O tom, že významné nové technologie vedou k investičnímu boomu, který má jasnou tendenci přestřelit. Tak, že investující firmy a subjekty mnohdy prodělají, ale to nemusí platit o celé společnosti. Tedy o těch, kteří tyto investice a technologie dlouhodobě používají. Výzklumnící z americké centrální banky nyní přišli s novou studií, zaměřenou právě na toto téma. Podívejme se na ní s pár poznámkami. I změně finančního vzorce hyperscalerů.

Ekonomové z Fedu poukazují na to, že výrazným příkladem technologiemi poháněného investičního boomu je ten z devadesátých let minulého století. K tomu mimo jiné píší: „V průběhu 90. let, kdy IT transformovaly ekonomiku (výrobu, služby, zábavu, vzdělávání a mnoho dalších doposud neznámých oblastí), se očekávání lidí ohledně potenciálu IT stávala stále optimističtějšími. Což následně podnítilo prudký růst investic. Na začátku 21. století však boom skončil s velkým množstvím neproduktivního kapitálu, jako například tzv. „dark fibers“. Tedy nevyužívaná, v zemi položená, optická vlákna.

Podle ekonomů Fedu přitom „nadměrné investice nemusí být chybou způsobenou iracionálním nadšením z nové technologie. Spíše mohou odrážet rozsah probíhajícího pokroku. Aby došlo k trvalému investičnímu boomu, musí být technologický pokrok dostatečně velký. Natolik, aby opakovaně překonal očekávání investorů. A stejné kritérium platí i pro umělou inteligenci“.

Nejsem si vlastně jistý, že rozumím tomu, co studie nakonec tvrdí. Zdá se, mi, že to je následující: Pokud různá odvětví budou realizovat značné nárůsty produktivity spojené s umělou inteligencí, bude to známka skutečného rozšířeného pokroku. Bude živen optimismus a tudíž půjde o recept na přehnaný investiční boom.“ Není tu ale třeba možnost, že boom je přehnaný už v současné fázi. Tedy ještě před možným realizovaným rozpukem produktivity? Tedy že přehnané jsou už investice hyperscalerů do základní infrastruktury? Pokud ne, AI se rozjede a bude plodit, musí pak nutně přijít fáze iracionálního optimismu?

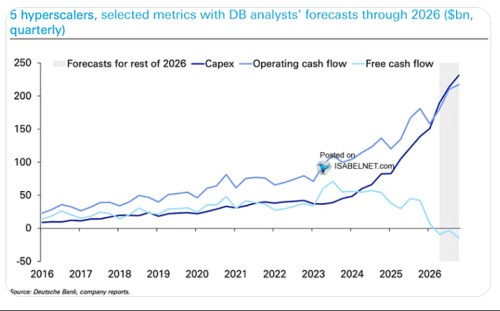

Studie (asi) říká, že čím více nová technologie plodí, o to větší je pravděpodobnost toho, že investice do ní nakonec přestřelí. Jinak řečeno, čím větší úspěch, o to pravděpodobnější je nakonec (investiční) neúspěch? Ještě jinak řečeno: Nevíme, dky přestat? Uvidíme. A co vidíme už nyní je značná změna v základním finančním vzorci hyperscalerů. Ukazuje jí následující graf s jejich investicemi, provozním tokem hotovosti a tzv. volným tokem hotovosti. Tedy tím, co z provozu zbude poté, co je zainvestováno:

Zdroj: X

Čvtrtletní meziroční růst investic hyperscalerů se nyní pohybuje kolem 90 %. Každé čtvrtletí je tak Capex ve srovnání se stejným obdobím minulého roku téměř dvojnásobný. Pomyslný analytický konsenzus čeká, že příští rok by mělo tempo růstu investic ochlazovat, v posledmím čtvrtletí by mělo dosahovat „jen“ asi 10 %. I kdyby se potom stabilizovalo, investice budouv v absolutních čátsktách stále obrovské. FCF pak bude záležet na tom, jak se bude odvíjet provozní CF, které by mělo být stále více zvedáno plody předchozích investic.

V logice naznačené studií, by velký úspěch na této straně ale živil optimismus ohledně dalších investic. A vše by mohlo směřovat k onomu konečnému neúspěchu z přeinvestovanosti danému počátečním úspěchem. Hodilo by se poslouchat pravidlo „v tom nejlepším přestat“?