Zatímco po dlouhou řadu let bylo ekonomické prostředí pro akcie vlídné zejména díky klesajícím výnosům vládních dluhopisů, před pár lety se situace výrazně obrátila. Ona vlídnost přestala být generována tímto zdrojem, ale růstovými očekáváními. Na to jsme se detailněji dívali včera. Dnes se po čase podíváme na relativně skrytou, ale přesto mocnou proměnou. Tedy v nadpise zmíněnou rizikovou prémii akciového trhu.

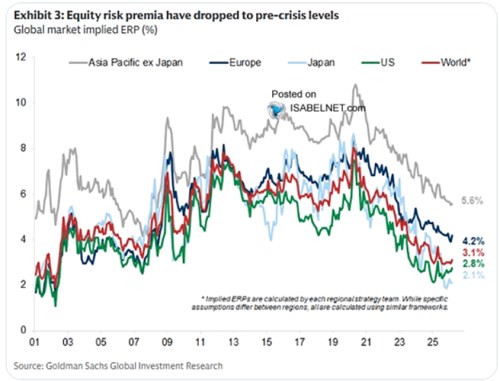

Následující graf ukazuje odhady prémií od . Evidentně nejde o zkratkovité kalkulace mnohých, kteří za prémii vydávají prostý rozdíl mezi obráceným PE a bezrizikovými sazbami (výnosy desetiletých dluhopisů). Odhady GS konkrétně ukazují, že dvacátá léta tohoto století vlastně nestojí svou vlídností k akciím jen na zmíněném očekávaném růstu ekonomiky a zisků obchodovaných společností. Ale i na tom, že znatelně klesly rizikové prémie. V USA z úrovní blížících se až 6 % na dnešní méně než 3 %. Jde ale o v podstatě celosvětový jev:

Zdroj: X

Pokles prémií tak na rovině požadované návratnosti mohl výrazně eliminovat, nebo dokonce přetlačit růst bezrizikových sazeb. Dnes bych pak chtěl připomenout základní fundamentální pohled na valuace zahrnující právě prémie. Ukáže, co dovedou. Vezměme si jednoduchý rovnovážný stav:

Ekonomika roste reálně o 2 % ročně, k tomu v ní pozorujeme 2 % inflaci, nominální růst tak je na 4 %. Výnosy desetiletých vládních dluhopisů jsou v tomto rovnovážném stavu také na 4 %, známý poměr r/g (růst k dlouhodobým sazbám) je tedy na jedné. Zisky obchodovaných společností rostou stejně rychle jako celá ekonomika (nemění se podíl zisků a mezd na celkových příjmech). K tomu řekněme, že riziková prémie trhu je na 5 % a firmy ze zisků platí 50 % na dividendách.

Tohle všechno potřebujeme vědět/odhadnout, pokud chceme spočítat nějaké fundamentální/férové PE. Tedy poměr cen akcií k ziskům. Vycházíme přitom z toho, že hodnota akcie (a férová cena) se dá spočítat jako současná dividenda dělená rozdílem mezi očekávaným růstem a požadovanou návratností (bezrizikové sazby plus prémie). V tomto příkladu pak dojdeme k tomu, že férové PE je 10 (slovy deset)*.

Pokud by v tomto případě klesla prémie za riziko na 3 % (tedy o dva procentní body a 40 %) dostaneme férové PE na necelých 17. Tedy mohutný skok o 70 %. Tato citlivost na skoky se přitom zvyšuje s tím, jak moc blízko se očekávaný růst přibližuje požadované návratnosti (z čistě matematického důvodu). To mimo jiné znamená, že i z čistě fundamentálního hlediska by trh měl být rozkolísanější v době, kdy vládne znatelný optimismus. Projevující se nízkými prémiemi a vyššími růstovými očekáváními. Stejná změna prémií a očekávaného růstu totiž pak generuje mnohem větší změny ve férových valuacích, než v prostředí s velkým rozdílem mezi požadovanou návratností a růstem. Nemá cenu zdůrazňovat, že nyní je rozdíl hodně nízký.

Síla rizikových prémií je z uvedeného pohledu tedy samozřejmě úplně stejná, jako síla změn v bezrizikových sazbách a/nebo růstu. Obvykle přitom nepozorujeme izolované změny, ale vzájemně provázané: V době boomu a optimismu se obvykle zvedá očekávaný růst a klesají prémie. Obojí tlačí valuace nahoru, ale proti jdou bezrizikové sazby. A naopak, ekonomický útlum obvykle táhne sazby dolů, ale proti tomu působí klesající růst a rostoucí prémie. Ty jsou přitom proměnnou, která se poměrně těžko odhaduje a možná proto se o ní diskutuje mnohem méně, než o růstu i sazbách.

Interakce všech proměnných pak může generovat i na první pohled překvapivé chování trhu – třeba jeho mohutný růst v době po roce 2008. Charakterizované sice relativně slabým růstem (a podle grafu i poměrně vysokými prémiemi), ale také mimořádně nízkými sazbami. Viz i včerejší úvaha zaměřená na valuace a sazby.

*Tedy 50 % poměr dividend k ziskům dělený ((4 % plus 5 %) – 4 %)