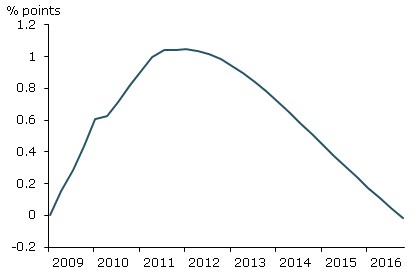

Modelová simulace ukazuje, že uskutečněné a plánované nákupy aktiv Fedem sníží do roku 2012 nezaměstnanost o 1,5 procentního bodu v porovnání s tím, kdyby k nákupům nedošlo. Nákupy aktiv také pravděpodobně zabránily tomu, aby se americká ekonomika propadla do deflace.

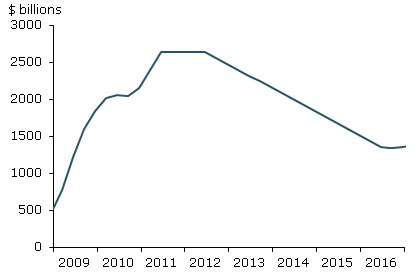

Očekávaný vývoj objemu aktiv držených Fedem ukazuje první graf:

Nulová hranice nominálních sazeb omezuje schopnost centrálních bank snižovat sazby. Hlavní nástroj politiky Fedu v prostředí vysoké nezaměstnanosti s klesajícím inflačním trendem je tak snížen až na tuto hranici již po více než dva roky. Podle trhu s futures se investoři domnívají, že sazby zůstanou na této úrovni až do konce roku 2011.

Fed stejně jako Bank of England a Bank of Japan vedle snižování sazeb přistoupil i k nákupům aktiv. Do března roku 2010 nakoupil aktiva za 1,7 bilionu dolarů, v listopadu oznámil, že koupí dalších 600 miliard. Primárním cílem je snížit výnosy u dlouhodobých aktiv, což by vedlo k celkovému uvolnění podmínek na finančních trzích. Tento mechanismus se podobá tomu, jak funguje konvenční politika, která dlouhodobé výnosy ovlivňuje přes současný a očekávaný vývoj klíčové sazby Fedu.

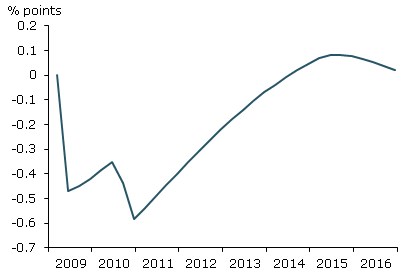

Dlouhodobé výnosy jsou nákupem aktiv ovlivněny třemi způsoby: Signalizují, že Fed bude držet krátkodobé sazby nízko po delší dobu. Podporují trh v době, kdy na něm existují prodejní tlaky. A nejdůležitější je pravděpodobně to, že omezují celkovou nabídku vládních dluhopisů, které jsou k dispozici pro investory, což snižuje jejich výnosy. Na základě studií je patrné, že nákupy skutečně výrazně snížily úroveň výnosů u dlouhodobých dluhopisů, jejich první kolo vedlo k poklesu asi o půl procentního bodu. To zhruba odpovídá snížení klíčové sazby o dva procentní body.

Vliv nákupů na výnosy je zobrazen v druhém grafu:

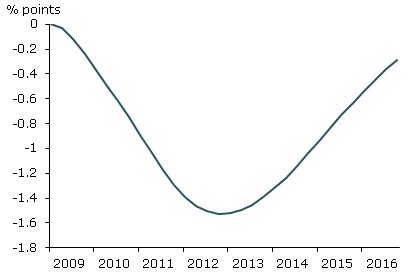

Model použitý ve studii „Estimating the Macroeconomic Effects of the Fed's Asset Purchases“ ukazuje, že snížení výnosů vede k vyšším cenám akcií a mírnému oslabení dolaru. To představuje „významný stimul“ pro reálnou ekonomickou aktivitu. Celý program nákupů do konce roku 2012 zvýší HDP téměř o 3 %. A vytvoří 3 milióny pracovních míst (dodatečných 600 miliard nákupů vytvoří 700000 míst). Vliv nákupů na nezaměstnanost ukazuje třetí graf:

A studie tvrdí, že program nákupů přispěl i k cenové stabilitě - jak ukazuje poslední graf – inflace je nyní asi o 1 procentní bod výše, než by byla bez něho:

Dlouhodobý vliv na inflaci by ale měl být minimální, protože portfolio efekt rychle vyprchá a konvenční politika se znormalizuje.

Uvedené je výtahem z „Estimating the Macroeconomic Effects of the Fed's Asset Purchases“, autory jsou Hess Chung, Jean Philippe Laforte, David Refscheider a John C. Williams.

(Zdroj: Federal Reserve Bank of San Francisco)