Na základě toho, co ve Financial Times prezentoval člen výkonné rady ECB Jürgen Stark, pochybuji, zda ECB skutečně rozumí tomu, co dělá. Stark píše:

„Při rozhodování o nastavení sazeb v měnové unii nemůže centrální banka dělat nic jiného, než brát v úvahu pohled na Unii jako celek. To platí pro všechny centrální banky. Ani Fed nemůže stanovit sazby na základě specifických podmínek například v Texasu či Kalifornii. Podobně je tomu v Evropě. Každý pokus o upřednostňování národního zájmu by ohrozil pozoruhodný úspěch jednotné monetární politiky – dosažení cenové stability v 17 zemích a pro 331 milionů lidí.“

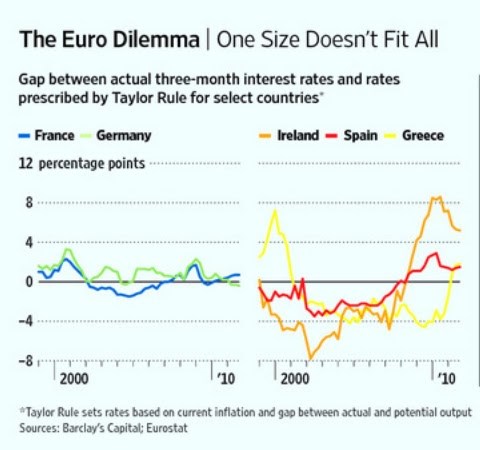

To je ale absurdní. Je široce známo, že monetární politika ECB nebere do úvahy eurozónu jako celek, ale spíše si bere za cíl německou a francouzskou ekonomiku a to kvůli jejich významu v měnové unii. Studie ukazují, že ECB při stabilizaci těchto ekonomik dělá dobrou práci, destabilizuje ale periferii měnové unie. Nedávno to demonstroval David Wessel následujícím obrázkem. Ten ukazuje rozdíl mezi sazbami stanovenými na základě Taylorova pravidla a skutečné sazby. Čím menší je rozdíl, tím lépe je u dané země monetární politika nastavena:

Zdroj: Blog Davida Beckwortha

Jak vidíme, rozdíl mezi doporučenými a skutečnými sazbami je nejmenší v případě Německa a Francie, u zemí na periferii je ale velký. Monetární politika pro ně byla příliš uvolněná až do roku 2008 a pravděpodobně tvořila jeden z faktorů, které způsobily nerovnováhy v těchto zemích. Nyní je z jejich pohledu politika zase příliš utažená. Skutečně si Stark myslí, že ECB měla někdy za cíl něco jiného, než stabilizaci ekonomik jádra eurozóny? Pokud ano a jeho názory reprezentují názory vedení ECB, dny eurozóny jsou skutečně sečteny.

Jaké je Starkovo řešení krize v eurozóně? Vypadá následovně:

„Všechny země eurozóny musí implementovat strukturální ekonomické a finanční reformy, k jejichž zavedení mělo dojít již dávno. To vyžaduje snížení jednotkových nákladů práce v zemích s vysokou nezaměstnaností a problémy s konkurenceschopností. Vyžaduje to také, aby se fiskální politiky a regulace vyhnuly vytvoření nerovnováh a prudkých pohybů ekonomického cyklu.“

Jinými slovy, země na periferii si musí projít dlouhodobou strukturální a deflační bolestí. Co na tom, že jejich nerovnováhy vznikly na základě nevhodné monetární politiky minulých let. Je to skutečně způsob, jakým ECB přemýšlí? Doufám, že ne.

Autorem je David Beckworth, profesor ekonomie na Texas State University.

(Zdroj: Blog Davida Beckwortha)