Rozvíjející se ekonomiky zvýšily mezi lety 2000 – 2009 své rezervy držené v zahraniční měně téměř o 5 bilionů dolarů. Někteří je z toho důvodu viní z protekcionismu, stejnou míru viny ale nesou rozvinuté ekonomiky a neschopnost dosáhnout mezinárodní spolupráce.

Rezervy držené v zahraniční měně představují významný makroekonomický nástroj – jsou záchrannou sítí v dobách finančních krizí a pro většinu rozvíjejících se ekonomik i způsobem, jak navázat domácí měnu na měnu zahraniční. Vedle toho se využívají k vyhlazení toku kapitálu či k překlenutí období, kdy klesnou komoditní exporty dané země. Tradičním měřítkem toho, zda jsou rezervy dostatečné, je to, zda pokrývají šest měsíců importů; někdy se posuzuje, zda dosahují velikosti krátkodobého zahraničního dluhu. Poslední dobou bývá doporučována velikost odpovídající 20 % M2, protože v dnešním vysoce propojeném světě může v době krize velká část monetární báze prosáknout do zahraničí. MMF navrhuje kombinaci ukazatelů, které v principu odpovídají výše uvedenému. Každý z ukazatelů ale generuje velmi rozdílný odhad adekvátních rezerv.

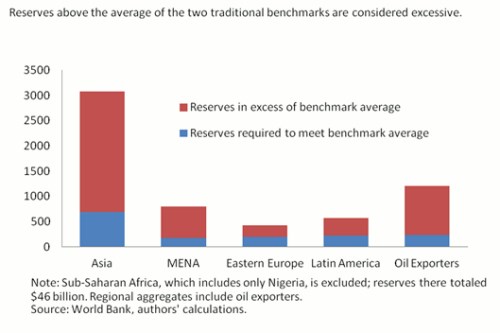

Více než 90 % rezerv držených v rozvíjejících se ekonomikách je soustředěno v 20 největších zemích. Jejich rezervy nyní pokrývají více než rok importů a krátkodobé externí závazky více než pětkrát. I podle přísnějších kritérií jsou jejich rezervy příliš vysoké. Situaci shrnuje následující graf – modře jsou vyznačeny adekvátní rezervy, odvozené na základě průměru různých ukazatelů, červeně jsou rezervy nadbytečné. První sloupec ukazuje situaci v Asii, následuje Blízký východ a severní Afrika, východní Evropa, Jižní Amerika a země vyvážející ropu.

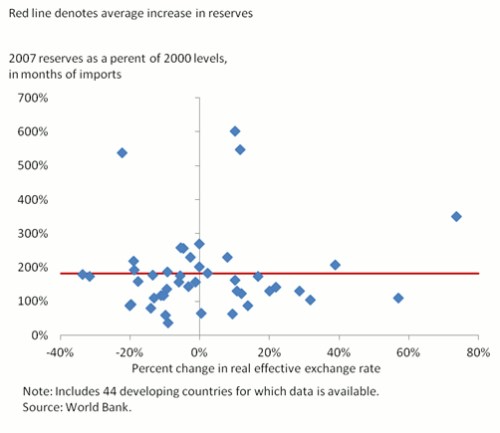

Ke zrychlení v akumulaci rezerv přispěla vysoká míra úspor v Asii a velké přebytky běžného účtu. Svou roli hrály i rostoucí ceny ropy a komodit. To ale není vše. Ekonomická politika zemí, jejichž měna slouží jako měna rezervní, vytvořila ve světové ekonomice nadbytek likvidity, který vedl k růstu rezerv rozvíjejících se ekonomik, které nechtěly připustit posílení své měny a snížení přebytku běžného účtu. Jak ale ukazuje následující graf, dlouhodobá intervenční politika je často neúspěšná a reálný kurz neovlivní; vliv má jen na kurz nominální. Graf ukazuje na ose Y výši rezerv v roce 2007 jako procento na rezervách v roce 2000, jednotkou jsou měsíce kryté rezervami, na ose X leží procentuální změna reálného kurzu:

Rozhodující na další vývoj bude politika zemí, jejichž měna slouží jako rezervní – USA, Evropa a Japonsko. Dokud jejich ekonomiky neposílí, neklesnou jejich fiskální deficity a nezvýší se sazby, rozvíjející se ekonomiky budou stále zápasit s přílivem peněz ze zahraničí. Stejně tak se budou snažit pojistit se proti globální recesi. Přesto by se ale měly nad výší svých rezerv vážně zamyslet. Pokud jsou příliš velké, nesou sebou přímé náklady, ale mohou také přispět k inflaci a přehřátí ekonomiky a trhů s aktivy.

Uvedené je výtahem z „Why are reserves so big? Autory jsou Uri Dadush a Benett Stancil.

(Zdroj: VOX)