Paul Krugman se v posledních příspěvcích na svém blogu věnuje tomu, proč by Řekové neměli být strašeni argentinským scénářem a proč se Fed chová zbaběle.

Nestrašte Řeky Argentinou

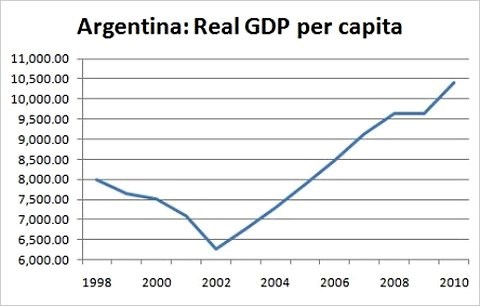

Nemohu tak docela pochopit, proč se ze všech možných příkladů zrovna default Argentiny používá jako odstrašující příklad pro Řecko. Graf ukazuje vývoj argentinského HDP na hlavu:

Zdroj: MMF

Argentina si v letech 1998 – 2001, kdy se snažila sledovat ortodoxní politiku a dělat správnou věc, prošla hrozným obdobím. Po defaultu na konci roku 2001 prošla prudkým, ale krátkým poklesem, rychle však přišlo oživení, které trvalo dlouhou dobu. Argentinský příklad tedy ukazuje, že default je dobrým nápadem. Argumenty proti defaultu Řecka musí být založeny na tom, proč je tato země jiná než Argentina, uzavírá Krugman.

Zbabělost Fedu, který nic moc dělat nemůže

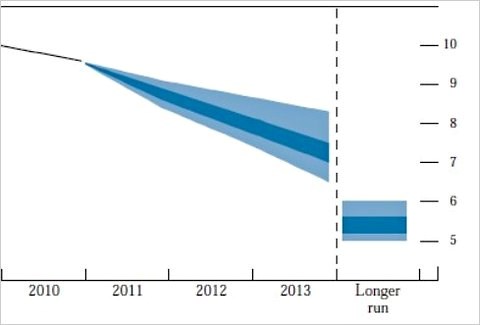

Není to skutečné překvapení, ale stále je to šok. Fed očekává katastrofálně vysokou nezaměstnanost dlouho do budoucna – graf ukazuje jeho projekce do roku 2013 (optimistický, střední a pesimistický scénář) a očekávanou nezaměstnanost v dlouhém období:

Zdroj: Fed

A poté, co prezentuje tuto pohromu, Fed sdělí, že jeho dílo je dokončeno. Za povšimnutí stojí, že Fed se nedomnívá, že by velká část nárůstu nezaměstnanosti byla způsobena strukturálními vlivy a že 9 % je novým normálem. Jeho dlouhodobé projekce v podstatě představují odhad toho, jak nízko by nezaměstnanost mohla a měla být, aniž by způsobovala problémy s inflací. Fed tak uznává, že pro podporu poptávky by se něco mělo udělat. Nad problémem si ale následně myje ruce, přestože si Ben Bernanke a jeho kolegové dobře vědí, že nikdo jiný nic dělat nebude. Jsem si vědom toho, že o možnostech Fedu existují pochybnosti a sám je sdílím. To ale není důvod, aby se nadále nic nezkoušelo, uzavírá Krugman toto téma. A v jednom z dalších blogů s pomocí analýzy Mika Woodforda vysvětluje, proč bychom se měli spoléhat spíše na fiskální, než na monetární politiku:

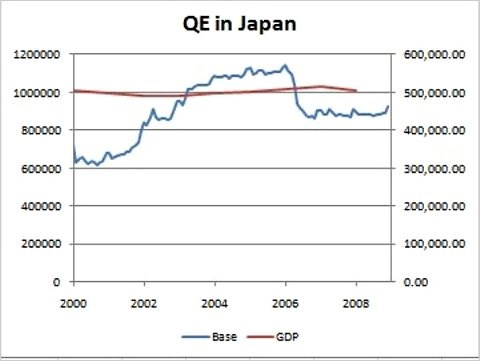

Pokud se nalézáme v situaci, kdy čelíme nulové hranici snižování sazeb, monetární expanze nefunguje, nebo funguje jen přes změnu očekávání. Pokud se lidé nedomnívají, že expanze znamená změnu politiky, která potrvá i po zotavení ekonomiky, ani velké změny monetární báze nebudou mít významnější efekt. Ukazuje to graf vývoje báze a HDP v Japonsku:

Zdroj: Paul Krugman

Japonsko zvrátilo většinu růstu báze a potvrdilo tím očekávání, že její expanze byla jen přechodná. A Japonsko tak učinilo i přes to, že pokračovala deflace! Povšimněme si, že nominální HDP se nezměnil ani přes obrovský objem „vytištěných“ peněz. Fiskální politika naopak nevyžaduje přesvědčení, že bude pokračovat ve stejném stylu i po bouři. Vyžaduje jen neobvyklé kroky ve zlých časech.

(Zdroj: Blog Paula Krugmana)