Prémie budou, ale ne ty, po kterých asi většina z nás volá. Hovořím totiž o prémiích rizikových, konkrétně prémiích na akciovém trhu. Krátký pohled na ně může mimo jiné dát relevantní pohled na současnou diskusi o tom, zda jsou akcie předražené, či přelevněné.

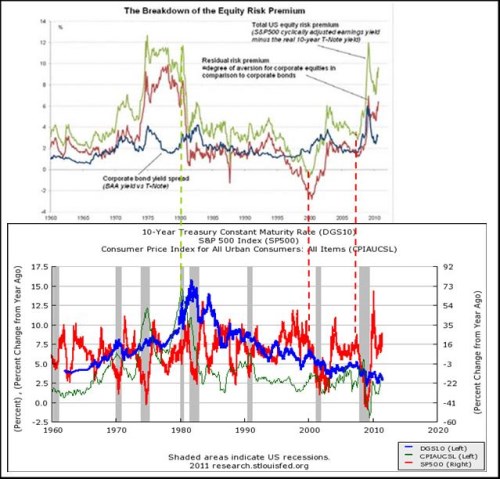

První graf ukazuje, jak se dlouhodobě vyvíjí rizikové prémie akciového trhu – zelená křivka. A jak se tato prémie dá rozdělit na spread BAA dluhopisů a reziduum – tedy jakousi prémii akcií nad rizikovost korporátních dluhopisů*. V Grafu na první pohled zaujme podobnost vývoje v 70. letech a vývoje současného – pokrizového. Platí to jak o prémiích celkových, tak o rozdělení na BAA spread a reziduum.

70. léta jsou samozřejmě synonymem vysoké inflace, jak ukazuje druhý graf. Meziroční pohyb CPI je tam zeleně, akcií červeně a výnos vládních dluhopisů modře.

Těžko říci, zda lze současné vysoké prémie dát přímo do souvislosti s vysokou očekávanou inflací (detailně o tom asi jindy). Současná situace a současná výše výnosů vládních dluhopisů ukazuje, že co se týče těchto proměnných jsme skoro v druhém extrému, než byla 70. léta. Je tak spíše parné, že akciím, přesněji řečeno investorům, nesvědčí extrémy – tj. ani vysoká inflace, ani deflace, či její hrozba.

Současná situace je přitom možná ještě více nejistá, než léta 70. – pohybujeme se totiž v prostředí deflinflace. Tedy v prostředí, kdy se polovina investorů bojí deflace, druhá inflace. Před 40. lety byla naopak investorská komunita jednotná a všichni táhli za jeden provaz – báli se pouze inflace. Podle této úvahy tak nemůžeme být vysokými prémiemi (relativně nízkým PE) překvapeni, a zarazit by nás neměl ani jejich další růst.

Potěšit nás při pohledu na graf ale může prudký propad rizikových prémií (růst valuace) na počátku 80. let. Rychlost tohoto propadu byla podobná rychlosti růstu prémií. Zda se můžeme opět těšit na podobný dárek typu „investoři sobě“ i dnes můžeme spekulovat. Přitom, jak se v knize krizí otevírají další a další kapitoly bych na to nyní nesázel. A pokud nepůjdou nahoru valuace, musí se býci spoléhat na zisky. Ale Běda! Ty jsou minimálně v USA už teď rekordně vysoko jak v absolutním vyjádření, tak co se týče v poměru k HDP a mzdám. Což z hlediska dalšího růstu není krmivo pro býky, ale spíše pro medvědy. Spoléhat tak je třeba spíše na onu valuaci.

*Za celkové prémie je v grafu považováno převrácené PE, tedy poměr zisků a cen akcií. Jde o pouhou aproximaci, protože do tohoto poměru nepromlouvá jen riziko a jeho cena – tedy prémie, ale i růstový výhled. Jinak řečeno, dvě stejná PE (nebo EP) neznamenají stejné rizikové prémie, ale stejný diskontní faktor, daný prémiemi a očekávaným růstem. O výplatním poměru, tedy poměru zisků a dividend, ani nemluvě.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.