Tak se zdá, že vážné hovory o hypersupermegainflaci se už naplno zabydlely i u nás doma. Proti gustu žádný dišputát, ale možná stojí za to upozornit, že dávat rovnítko mezi monetární uvolňování a vysokou inflaci je jako dávat rovnítko mezi zvyšováním rychlosti při jízdě autem a bouračkou. Toto rovnítko platí, pouze pokud jsme ztratili soudnost, nemáme brzdy, nebo je nechceme/nemůžeme použít.

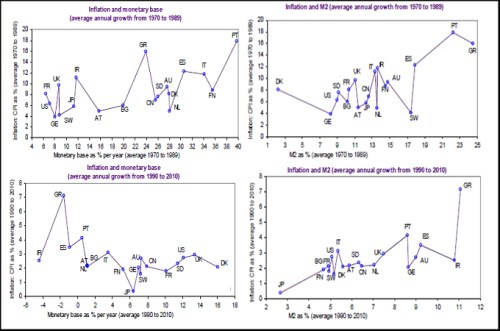

Podívejme se nejdříve na prostou řeč historie. Dva grafy v prvním sloupci ukazují vztah mezi inflací a růstem monetární báze u rozvinutých ekonomik v období vysoké inflace 1970 – 1989 (první graf) a v období inflace nižší (1990 – 2010). Další dva grafy ukazují vztah mezi inflací a růstem agregátu M2* u rozvinutých ekonomik - opět v období vysoké inflace 1970 – 1989 (první graf) a v období inflace nižší 1990 – 2010 (kliknutím obrázek zvětšíte):

Zdroj: Natixis

Z výše uvedeného je patrné, že u širších peněz M2 existoval pozitivní vtah mezi jejich růstem a inflací v obou obdobích – vysoké i nízké inflace. To bychom čekali, nějaké železné pravidlo ale zdaleka neplatí. Zajímavostí ale jsou hlavně první dva grafy. U monetární báze uvedený vztah jakž takž fungoval jen v prvním období. V těch letech růst báze korespondoval s růstem inflace. Chtělo by se říci „způsobil“, ale opatrně s tím. Druhý graf totiž ukazuje vztah mizerný, či dokonce negativní. Říkat, že v tomto období růst monetární báze „způsoboval“ pokles inflace by asi bylo ošidné.

Řečeno zjednodušeně – na to, aby centrální banka způsobila inflaci, musí být báze dost velká na to, aby se z ní vytvořilo více peněz, než ekonomika při daných cenách poptává. Řečeno složitěji, rovnítko mezi uvolněnou politikou a vysokou inflací může efektivně rozbít klesající peněžní multiplikátor („výroba“ peněz z báze) a klesající obrat peněz v ekonomice (rostoucí poptávka po penězích)**. A náhodou se zrovna toto nyní děje v USA i mnohde jinde, ať již tomu říkáme past likvidity, či jinak.

Ale abych udělal spravedlnosti za dost – stále je možné, že ztratíme soudnost, brzdy se rozbijí, až jich bude třeba, či je nebudeme ochotni/schopni použít. Za posledních pár let jsme toho, co bylo dříve nemyslitelné, viděli nakonec dost. Paradoxně se tak inflačníci nakonec ze svých věštících koulí radovat mohou, i když kvůli jiné rovnici, než jakou se oháněli.

*Monetární báze představuje oběživo a rezervy bank (povinné a nadbytečné). Úzké peníze, či M1 zahrnuje oběživo, tj. bankovky a mince, a také zůstatky účtů, které lze okamžitě převést na oběživo nebo použít k bezhotovostní platbě, např. jednodenní vklady. Tzv. "střední" peníze M2 zahrnují úzké peníze (M1) a navíc vklady se splatností do dvou let a vklady s výpovědní lhůtou do tří měsíců. V závislosti na likvidnosti lze tyto vklady převést na složky úzkých peněz, ale v některých případech se mohou objevit určitá omezení, jako např. nutnost dát výpověď, prodlení, penále nebo poplatky. Tato definice pro výše uvedenou úvahu dostatečně odpovídá i alternativním definicím používaným jinde.

**Vedle tohoto poptávkového kanálu je tu samozřejmě i kanál nabídkový, kdy uvolněná politika může zvednout ceny komodit a zvýšit tak inflaci. Pokud se ale na tuto verzi rovnice uvolněná politika = vysoká inflace podíváme s otevřenou myslí, najdeme asi tak stejný počet otazníků, jako u té v textu.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.