Aktualizováno Po červencových zátěžových testech evropských bank přišel propad jejich akcií. Výsledky testů byly ale pozitivní, zejména co se týče dostatečného kapitálu bank. Pouze 8 z nich nedosáhlo na 5% hranici Tier 1 kapitálu v horizontu dvou let, 16 bank se dostalo do poměrně bezpečného rozmezí mezi 5 – 6 %. Částečně jsou tyto dobré výsledky odrazem navyšování kapitálu, které proběhlo v posledních měsících hlavně díky tlaku regulátorů a celkem dosáhlo více než 50 miliard eur. Zátěžové testy z tohoto roku také spočívají na přísnějších předpokladech než testy z minulého roku. Někteří se ale domnívají, že zátěžové testy stále nebyly dostatečně zátěžové. Nově dostupná data pak využili analytici k vlastním testům:

Podle by v případě restrukturalizace řeckého, irského a portugalského dluhu bankám scházelo k dosažení 5% hranice kapitálu Tier 1 25,9 miliard eur. Pokud se k tomu přidá 10% snížení hodnoty dluhopisů Itálie a Španělska, suma by se zvýšila na 29,8 miliard eur. Podle by na 5% hranici kapitálu nedosáhly jen čtyři banky z největších třiceti. I na základě těchto odhadů lze negativní reakci trhů jen těžko vysvětlit.

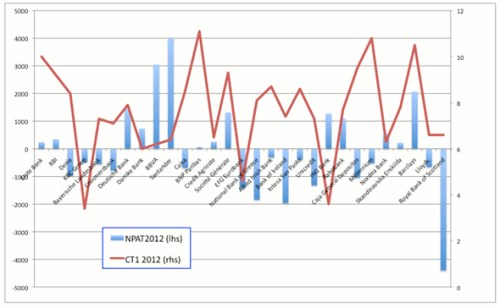

Situace se ale mění, pokud se podíváme na čistou úrokovou marži bank. Negativní scénář roku 2012 totiž znamená, že 12 z 30 nejdůležitějších bank se dostane do ztráty, dalších 5 bude dosahovat pouze malých zisků. Přitom v roce 2010 dosáhlo ztráty jen velmi málo bank. Významné ztráty by realizovaly banky v Itálii a Německu (s výjimkou Deutsche Bank) či . Zisky francouzských bank by klesly k nule. Významných zisků by nadále dosahovaly jen španělské banky a . Graf ukazuje čistý zisk po zdanění a Tier 1 kapitál v roce 2012 při negativním scénáři:

Zdroj: European Banking Authority

V odvětví s vysokými fixními náklady, které je těžké snižovat, představuje snížení hodnoty zisků hrozbu, která může znamenat nižší atraktivitu pro kapitál i v dlouhém období. Za případným poklesem čistých úrokových marží by přitom stály zejména vyšší náklady financování.

Na základě toho je již snadné chápat rozšíření nákazy. Dluh zemí na periferii by se mohl restrukturalizovat bez velkých ztrát bankovního sektoru. Pokud se ale obavy rozšíří na země jako Itálie a Španělsko, bude nejistota týkající se hodnoty aktiv bank násobena nejistotou ohledně ziskovosti jádra jejich podnikání. Je tedy třeba restrukturalizovat dluh Řecka, Portugalska a Irska na dlouhodobě udržitelnou úroveň. Itálii a Španělsku by se měla poskytnout ochrana, protože je tíží jen pomalý růst. Věřitelé musí nést ztráty, zároveň je ale nutné chránit základní funkce bank. Restrukturalizaci stojí za to provést, i kdyby to znamenalo (doufejme že přechodné) znárodnění bankovního systému na periferii eurozóny. Musíme se vrátit do stavu, kdy trhy připisují závazkům bank a států jen velmi malé či žádné riziko.

Uvedené je výtahem z „European stress tests: Good or bad news?“ od Marca Onanda.

(Zdroj: VOX)