Pokud přesně definujeme monetizaci veřejného dluhu, pak jde o proces, kdy se veřejný dluh nahrazuje penězi. Stát (či centrální banka s ním provázaná) v tom případě vytváří peníze, za ně nakupuje veřejný dluh držený ekonomickými subjekty a následně tento dluh ničí. Solvence státu se tímto krokem zlepšuje, protože výše veřejného dluhu klesne.

Současné nákupy veřejného dluhu Evropskou centrální bankou tuto definici nenaplňují. Veřejný dluh je sice zaplacený penězi, které vytvořila ECB, ta ho však drží ve své rozvaze. Navíc se ECB od členských států měnové unie liší – nejsou jedním subjektem. Ty musí nadále zajišťovat splácení dluhů včetně těch, které drží ECB. Jejich solvence se tak touto operací nezlepšuje. Nákupy dluhu ze strany ECB ale mohou zlepšit jejich likviditu.

Zároveň nákupy ECB zvyšují riziko defaultu, kterému čelí ostatní investoři. ECB se totiž nechce podílet na plánech snížení hodnoty veřejného dluhu. To zvyšuje možné ztráty u ostatních investorů.

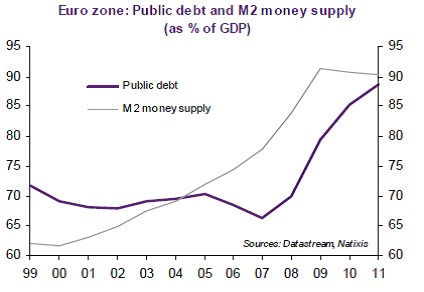

Pokud by tedy v eurozóně probíhala skutečná monetizace, veřejný dluh by klesal a objem peněz by se zvyšoval. K tomu ale nedochází:

Stejně tak by se v případě skutečné monetizace zlepšovala solvence jednotlivých zemí a klesalo by riziko defaultu. Nákupy ECB a zvětšování její rozvahy měly ten efekt, že zabránily propuknutí krize likvidity. Situaci ale ECB zhoršila v tom smyslu, že čím vyšší bude objem dluhu držený touto bankou, tím vyšší je riziko, které nesou zbylí investoři. Jen oni totiž budou vystaveni snižování hodnoty dluhu, ECB se týkat nebude.

V tuto chvíli není jasné, jak bude situace na trzích s dluhopisy problematických zemí (Itálie a Španělsko) v letošním roce vypadat. ECB nechce s nákupy na sekundárním trhu pokračovat, banky a institucionální investoři v čistém vyjádření nenakupují, ale prodávají. A zdroje EFSF jsou velmi omezené. Na druhou stranu je ale jasné, že default jednoho z významných členů eurozóny, či její rozpad, je v podstatě nepředstavitelný. Výsledné ztráty by totiž měly destruktivní vliv na hodnotu aktiv zemí na severu unie. K tomu by se přidaly defaulty bank a pojišťoven.

Můžeme si proto představit, že v první polovině roku se krize v eurozóně prohloubí, zhorší se problémy s financováním některých zemí, klesnou ceny rizikových aktiv a porostou ceny bezpečných aktiv. Poté bude zcela nezbytné krizi ukončit, což povede ke konvergenci cen aktiv a zejména výnosů dluhopisů zemí na severu a jihu eurozóny.

(Zdroj: Natixis)