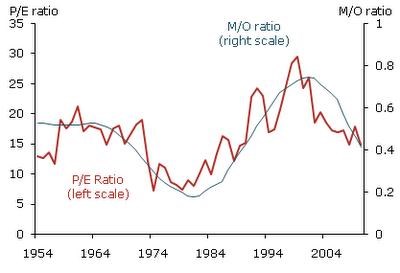

Zheng Liu a Mark Spiegel ze San Francisco Fed přišli se zajímavou analýzou vztahu mezi demografickým vývojem a cenami aktiv. Následující graf ukazuje dlouhodobý vývoj poměru populace ve středním věku k těm, kteří překročili hranici stáří (M/O) a poměr ceny akcií k firemním ziskům PE . V 70. letech bylo relativně málo těch, kteří ve středním věku spořili a kupovali akcie, jejich ceny tak byly pod tlakem. Od počátku 80. do konce 90. let úspory rostly, lidé kupovali akcie a jejich ceny rostly. Nyní tato generace stárne, akcie prodává a na ceny akcií to má odpovídající vliv. Výhled je tak dost negativní.

Popsaný vývoj je v souladu se závěry studií, které poukazují na to, že po obdobích vysokých valuací (vysokého PE) následují periody nízké návratnosti akcií. Ta bývá vysvětlována i tím, že nízké ceny korespondují s očekáváním nízkého růstu cash flow a vysoké ceny s očekáváním růstu vyššího. Obvykle se ale toto vysvětlení nepotvrzuje, naopak faktor prodejních a nákupních tlaků odpovídá faktům.

Přesto ale můžeme mít několik námitek, které zmiňují i Zheng a Mark. Empirický výzkum ukazuje, že pohyb cen akcií závisí na vývoji jejich rizikové prémie. Tedy na tom, jaká jsou očekávání jejich ziskovosti ve srovnání s dluhopisy. Jinak řečeno, ceny akcií ovlivňuje ochota riskovat, ne ochota spořit či naopak utrácet. Pokud by byly rozhodující úspory, ceny dluhopisů by se pohybovaly stejně jako ceny akcií. Pokud bychom pak chtěli propojit ceny akcií s demografickým vývojem, museli bychom tvrdit následující: Vyšší podíl lidí ve středním věku nepodporuje akcie kvůli vyšším úsporám, ale díky vyšší ochotě riskovat. Možná tomu tak je, ale už jde o úplně jinou možnost.

Trhy jsou navíc mezinárodně propojeny a korelaci s PE vykazuje mnoho dalších proměnných, nejen demografie. Vyšší ceny jsou například patrné, pokud se ekonomice vede dobře a naopak. Akcie přitom v reálném vyjádření dlouhodobě vynášejí 8 % ročně, což je asi o 6 % více než dluhopisy. Mnozí se pak domnívají, že tato vysoká návratnost přijde i v budoucnu a například penzijní fondy ji používají při diskontování svých závazků. Možná tomu tak bude, možná ne. Důvodů, proč by tomu tak nemělo být, se najde dost. Patří mezi ně právě demografický vývoj, či možnost dlouhodobého pomalého růstu. Komu prodáte vy své akcie, až půjdete do důchodu?

(Zdroj: Blog Johna H. Cochraneho z University of Chicago)