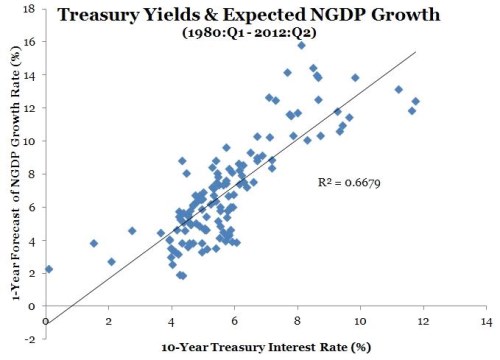

Je čas začít ohledně současného růstu výnosů vládních dluhopisů panikařit? Začínají strážci dluhopisového trhu konečně útočit? Domnívám se, že ne, a růst vládních výnosů ve mně vyvolává povznesenou náladu. Podobně byste se měli cítit i vy, a důvodem je následující obrázek:

Je z něj patrný silný vztah mezi očekávaným růstem nominálního HDP (či agregátní poptávkou) a výnosy desetiletých vládních dluhopisů. Současný růst výnosů můžeme tedy interpretovat tak, že dluhopisový trh začíná ve svých cenách odrážet očekávaný růst poptávky v ekonomice. Jsou to výborné zprávy, protože americká ekonomika doposud trpěla nedostatečnou poptávkou.

Podobně hodnotí současný vývoj Gavin Davies, který hovoří o „zdravém“ výprodeji na dluhopisových trzích taženém vyšším očekávaným růstem a sníženou pravděpodobností dalšího QE. Můžeme také hovořit o tom, že začíná růst dlouhodobá přirozená úroková míra (tedy míra, která je v souladu s fundamentální situací v ekonomice). To si musíme uvědomit, protože pak vidíme omyl, jakého se dopouštějí lidé jako Bill Gross. Ti tvrdí, že Fed poškozuje investory a střadatele tím, že drží sazby nízko. Je sice pravda, že nákupy aktiv, které Fed provedl, pravděpodobně snížily rizikové prémie u dlouhodobých výnosů. Ty ale tlačila dolů hlavně slabá globální ekonomika. Situace se však dnes obrací a investoři by se měli začít těšit z vyšších výnosů.

(Zdroj: Blog Davida Beckwortha)