Aktualizováno Od počátku se dalo čekat, že hlavním bitevním polem krize v eurozóně bude Španělsko. Pokud bude strategie fiskálního utahování fungovat v této zemi, bude tomu tak pravděpodobně i jinde. Jestliže fungovat nebude, pak výhled pro celou eurozónu není dobrý. Zvýšení prostředků v záchranných fondech EFSF a ESM, které bylo ohlášeno minulý týden, znamená, že do července 2013 bude pro další boj s krizí k dispozici 420 miliard eur a následující rok 500 miliard eur.

V případě, že by Španělsko postihla středně velká krize zasahující vládní finance i bankovní sektor, většina z uvedených zdrojů by se použila na boj s touto krizí. Minulý rok Španělsko nedosáhlo svého rozpočtového cíle, tedy snížení deficitu na 2,5 % HDP. Částečně leží na vině nedostatečný růst HDP, částečně váhavost místních vlád, které neplnily stanovené rozpočtové cíle. Nová konzervativní vláda pak pro letošek ohlásila obrovské utažení fiskální politiky s cílem dosáhnout deficitu ve výši 5,3 %. Jen málokdo ale věří v úspěch.

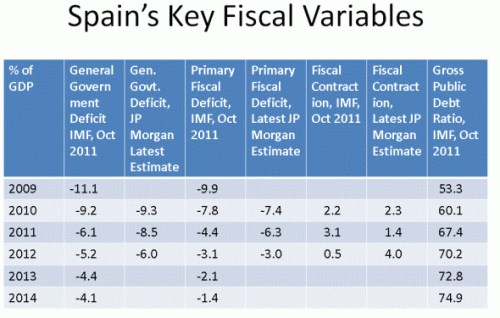

Klíčová data shrnuje následující tabulka. Ve druhém sloupci vidíme odhadovaný fiskální deficit od MMF, ve třetím od , ve čtvrtém sloupci primární deficit od MMF, v pátém od , v šestém sloupci odhadované fiskální utažení od MMF a v dalším sloupci od . V posledním sloupci je hrubé zadlužení v poměru k HDP od MMF:

Španělsko začíná chápat, jak těžká bude politika fiskálního utahování, protože cílů se nedaří dosáhnout kvůli slábnoucí ekonomické aktivitě. Vláda se tak honí za vlastním ocasem, a to neúspěšně. Z vývoje ve Španělsku je tak vidět, jak nebezpečné je vnímat celou krizi v eurozóně pouze z perspektivy dluhu a deficitů. Eurozóna totiž čelí třem vzájemně provázaným krizím: Krizi v oblasti vládního dluhu, nesolventním bankám a nedostatečnému růstu HDP. V případě Španělska je pak možné přidat příliš vysoké zadlužení soukromého sektoru a nerovnováhu běžného účtu.

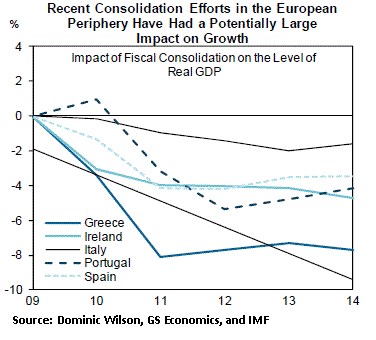

S uvedenými problémy lze jen těžko bojovat pouze jedním nástrojem, kterým je fiskální utahování. To působí největší problémy u růstu. Následující graf ukazuje, jak velký negativní vliv má fiskální konsolidace v jednotlivých zemích na reálný HDP:

Pokud chce Španělsko stabilizovat své veřejné zadlužení, muselo by při sazbách ve výši 4,5 % přeměnit svůj primární deficit ve výši 3 % na přebytek ve výši 1 %. I poté by ale jeho dluh zůstal o 20 procentních bodů nad limitem ve výši 60 %, který eurozóna pro své členské země stanovila. Utahování pak bude mít negativní vliv na nezaměstnanost, ceny nemovitostí i bankovní sektor.

Uvedené neznamená, že by vláda mohla od programu konsolidace upustit. Pokud by tak učinila, krize by přišla velmi rychle. Utahování ale není jediným nutným nástrojem. K němu je nutno přidat mírně vyšší inflaci a uvolněnější fiskální politiku v Německu, koordinované snížení zdanění práce v ekonomikách s deficity a jejich zvýšení v zemích s přebytky, uvolněnější monetární politiku ECB, slabší euro a další postup směrem k fiskální unii a eurodluhopisům. Pokud bude Německo tyto kroky blokovat, Španělsko zůstane v pasti utahování. A celá eurozóna také.

(Zdroj: Blog Gavyna Daviese)