Když se vyčerpaly možnosti tradiční monetární politiky, Fed použil kreativnější nástroje. Růst jeho rozvahy šel ruku v ruce s poklesem volatility na dluhopisových i akciových trzích. V době, kdy Fed aktivní nebyl, zase volatilita prudce vzrostla. Vztah mezi politikou Fedu a valuacemi akcií, reálnými sazbami, inflačními očekáváními a dolarem je přitom dobře zdokumentován, naopak vztah mezi jeho politikou a volatilitou nebyl doposud předmětem velkého zájmu ani přesto, že si ho plně zaslouží.

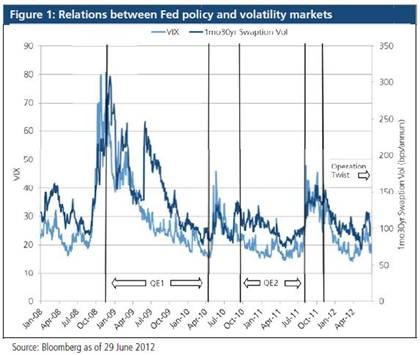

Dříve se investoři zaměřující se na volatilitu na trzích nemuseli ekonomickou politikou nijak vážně zabývat. Situace se však změnila. Následující graf ukazuje vztah mezi politikou Fedu v několika posledních letech a volatilitou trhů:

Jak bylo uvedeno na začátku, v době, kdy se rozvaha Fedu zvětšovala, volatilita sazeb a akcií výrazně klesala. A naopak – v době, kdy Fed nebyl aktivní, volatilita prudce vzrostla. Mohli bychom tvrdit, že tento vztah není přímý a je druhotný. To by ale byla chyba. Fed v rámci současné politiky zvětšuje svou rozvahu a snaží se o nový způsob komunikace. Hlavním cílem je snížit časovou prémii na dluhopisových trzích a rizikovou prémii na trzích s rizikovými aktivy.

Uvedené znamená, že se Fed snaží o snížení volatility. Ujišťuje trhy o tom, že sazby budou nízko dlouhou dobu, čímž omezuje volatilitu sazeb a podporuje investice do rizikových aktiv. Jeho ujištění totiž snižuje nejistotu ohledně budoucího zvyšování sazeb. K tomu ujišťuje investory o tom, že v případě zhoršení podmínek v ekonomice dojde k dalšímu růstu rozvahy, což zmenšuje volatilitu na akciových trzích, protože omezuje možnost extrémních ztrát. I v následujících měsících tak můžeme čekat, že Fed bude primárním faktorem určujícím volatilitu napříč trhy.

(Zdroj: Pimco)