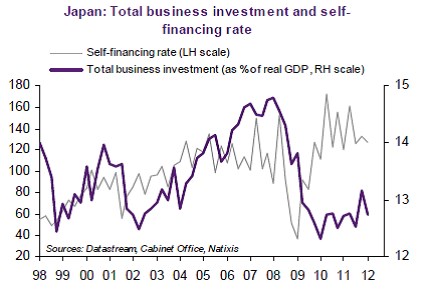

Japonská past se dá popsat následovně: Ziskovost firem po krizi prudce roste, důvodem je posun v rozdělení příjmů ve prospěch korporátního sektoru. Slabý růst mezd a proces oddlužení oslabuje poptávku domácností. Společnosti vnímají, že poptávka slábne a tudíž neinvestují své zisky do výrobních aktiv, namísto toho akumulují finanční aktiva a snižují své zadlužení. Vývoj míry samofinancování a celkových podnikových investic (jako podíl na HDP) v Japonsku po roce 1998 shrnuje následující graf. V posledních letech je patrné, že vysoká míra samofinancování není doprovázena vysokými investicemi, naopak:

Vysvobození z této pasti je složité. Mzdy by musely dosahovat vyššího růstu, kvůli slabé ekonomické aktivitě je ale vyjednávací síla zaměstnanců malá. Pád do této pasti přitom hrozí mnoha ekonomikám, včetně Spojených států, eurozóny (mimo Francie) a Velké Británie. Francie se nachází v mimořádné situaci, protože ziskovost francouzských firem je malá a navíc stále klesá. U dalších zemí se ale symptomy japonské pasti již projevují. Firmy získávají větší podíl z celkových příjmů a roste jejich ziskovost, mzdy čelí negativnímu tlaku, investice klesají, protože zisky nejsou reinvestovány. Namísto toho probíhá oddlužení (eurozóna a Velká Británie), v USA je zase patrná vlna odkupů akcií a hromadění hotovosti.

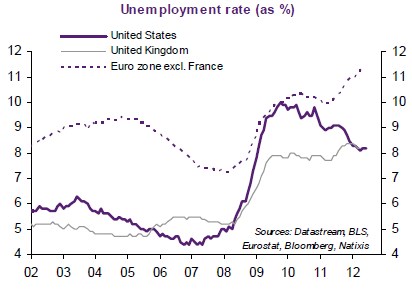

Růst ve zmíněných zemích slábne, problém však spočívá v tom, že nízká poptávka vede k vysoké nezaměstnanosti a ta oslabuje vyjednávací pozici zaměstnanců. Ti tak nejsou schopni dosáhnout vyšších mezd a japonská past přetrvává. Následující graf ukazuje vývoj nezaměstnanosti v USA, Velké Británii a v eurozóně kromě Francie:

(Zdroj: Natixis)