Prudce rostoucí fiskální deficity, nízké reálné sazby, nízký ekonomický růst, oddlužení soukromého sektoru, nekoordinovaná a neefektivní reakce vlády a stále unavenější a váhavější monetární instituce. Během posledních dvaceti let si lidé zvykli na to, že tato charakteristika patří Japonsku. Poslední dobou je to ale i přesný popis mnoha vyspělých ekonomik. Vyvstává tak otázka, zda probíhá jejich „japonifikace“?

Dosavadní srovnávání Japonska a dalších vyspělých ekonomik probíhalo obvykle jen na povrchní úrovni. Týkalo se například přibližování úrovní výnosů vládních dluhopisů či zhoršující se demografické situace. Japonská zkušenost je ale dobře známým filmem, který nemá happy-end. Dříve jsme doufali, že se podobnému osudu můžeme vyhnout. Zdálo se, že reakce na krizi funguje, růst se v letech 2009 a 2010 zvýšil a Spojené státy se vyhnuly deflaci. Stále více se ale zdá, že vyspělé ekonomiky opakují stejné chyby, a to zejména co se týče váhavosti, s jakou využívají rozvah centrálních bank. Platí to i v USA, kde v čele Fedu stojí Ben Bernanke, který se intenzivně zabýval politikou během Velké deprese a před deseti lety poučoval Japonsko o tom, jak má svou ekonomickou politiku zlepšit.

Je jasné, že efektivita fiskální i monetární politiky postupně klesá, to ale neznamená, že bychom měli rezignovat. V případě Japonska se deflační očekávání pevně ukotvila již na počátku krize, a tím se snížila efektivita monetární politiky. Ve vyspělých ekonomikách dnes hrozí deflace také, v očekáváních ale ještě odražena není. To představuje významné pozitivum. Japonifikace těchto ekonomik ještě není úplná, protože inflační očekávání jsou pozitivní a negativní reálné sazby usnadňují proces oddlužení v mnoha zemích. Růst je ale slabý, vláda a centrální banky jsou za křivkou a riziko deflace roste. Je třeba odvážného vedení, další monetární akomodace a uceleného řešení strukturálních problémů, jinak bude období stagnace ještě delší a budou na nás působit stejné negativní faktory jako v případě Japonska. A investoři mohou sázet na to, že sazby budou nízko až do doby, kdy budou podniknuty ony odvážné kroky.

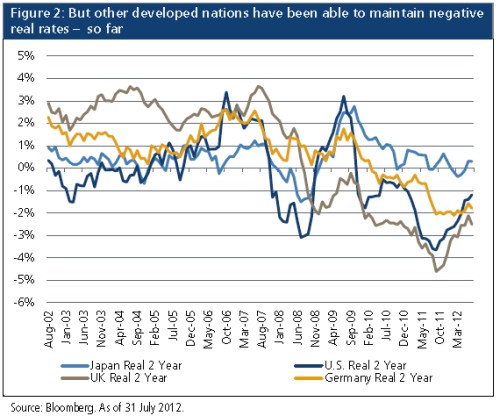

Následující graf ukazuje, že na rozdíl od Japonska jsou další významné vyspělé ekonomiky schopny držet reálné sazby pod nulou:

(Zdroj: Pimco)