Vývoj posledních let byl testem jednotlivých ekonomických doktrín. Před krizí a následným útlumem hospodářství mělo mnoho ekonomů rozdílný pohled na to, jak ekonomika funguje. Krize představuje v podstatě přirozený experiment, který je pro tyto názory testem. A testem byla zejména pro poptávkový a nabídkový pohled na to, co se děje v ekonomice během deprese. Ti, kdo věří v dominanci poptávkových faktorů, vnímají vývoj jako důsledek nedostatečných výdajů: Nadměrné zadlužení z bublinových let nyní tlumí poptávku a tlačí nás do pasti likvidity. Mnozí ale trvají na tom, že proběhl nabídkový šok. Buď se uchylují k rakouské škole a jsou toho názoru, že produkční kapacita byla poškozena špatnými investicemi během doby boomu. Nebo tvrdí, že Obamovy vysoké daně a regulace podkopaly motivaci k práci (nechme nyní stranou, že Obama vysoké daně ani tíživou regulaci nezavedl).

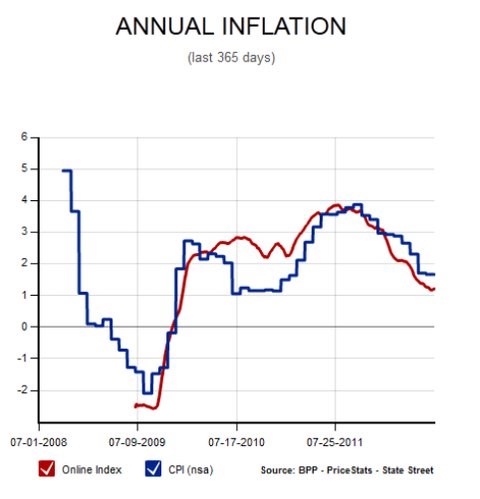

Jak můžeme říci, který pohled je správný? Můžeme se podívat na chování sazeb či inflace. Pokud totiž věříte poptávkovému příběhu, věříte také tomu, že ani velký růst nabídky peněz nebude mít významný vliv na inflaci. Pokud ale věříte nabídkovému příběhu, čekáte, že inflace bude vysoká, protože by se rostoucí množství peněz honilo za sníženou nabídkou zboží a služeb. A zastánci tohoto pohledu skutečně již několik let predikují, že přichází vysoká inflace. Stále se tak ale neděje. Oblíbeným vysvětlením je to, že vláda lže ohledně skutečné výše inflace. Naštěstí tu jsou ale nezávislé odhady cenového růstu, jako je Billion Price Index. Je mi líto, ale ty jsou v souladu s oficiálními čísly, jak ukazuje následující graf:

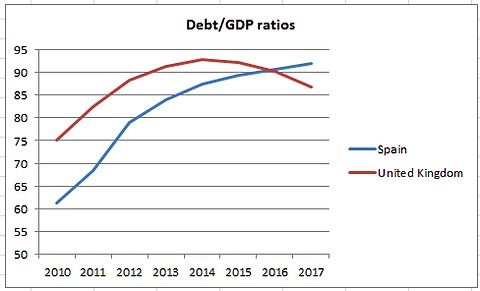

Máme tedy za sebou test toho, co se v ekonomice skutečně děje. Někteří pravicoví politici se však stále pevně drží názorů, které se ukázaly jako mylné. Podobně události posledních let ukázaly, jaké jsou výhody toho, že není zaveden zlatý standard a že máme fiat peníze, které můžeme tisknout v době, kdy je ekonomika ohrožena. Dobře to demonstruje i srovnání mezi Španělskem a Velkou Británií. Jak ukazuje následující graf, střednědobý fiskální výhled obou zemí se podobá (vývoj poměru dluhu k HDP):

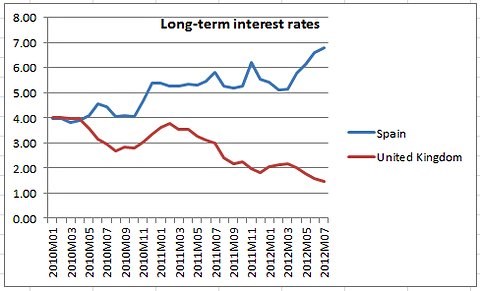

Náklad půjček v případě Španělska prudce roste, ve Velké Británii, kde centrální banka může fungovat směrem k bankám i vládě jako věřitel poslední instance, ale dochází k jeho poklesu:

V USA se však republikáni rozhodli, že je třeba odmítnout zlo fiat peněz a vrátit se ke zlatému standardu. A to přesně v ten moment, kdy události jasně ukazují, že fiat peníze jsou skutečně ku pomoci a ztráta flexibility, kterou by jejich opuštění přineslo, by znamenala pohromu. Je tak pravdou, co píše Yglesias: „Peníze kryté nějakou komoditou znamenají v podstatě řešení neexistujícího problému. Nebo problému, který máte jen v případě, že přijmete hluboce moralizující pohled na fungování trhů. Existence fiat peněz je pro takovou filozofii hrozbou a tak přichází hledání alternativ k modernímu centrálnímu bankovnictví, a to i v případě, že tyto alternativy nedávají žádný smysl.“

(Zdroj: Blog Paula Krugmana)