Poté, co v Japonsku na počátku 90. let praskla bublina na trhu akcií a nemovitostí, japonská ekonomika spadla do pasti. Tu můžeme popsat jako dlouhodobé snižování dluhu soukromého sektoru, posun v rozdělení příjmů směrem od zaměstnanců k firmám a růst jejich ziskovosti, který však nebyl doprovázen zvýšením investic. K tomu se přidala chronická slabost poptávky domácností a fiskální deficity. Existují důvody pro to, abychom se domnívali, že se Spojené státy a eurozóna s Velkou Británií této „japonské pasti“ vyhnou?

Porovnejme situaci v tehdejším Japonsku a současný vývoj ve zmíněných ekonomikách: Oddlužování soukromého sektoru probíhá ve Spojených státech a v Evropě. Pokračuje i přesto, že monetární politika je expanzivní. Schopnost využívat inovace není v Evropě a v USA vyšší než v Japonsku. A v USA i v Evropě je také patrný posun v rozdělení příjmů, který zvyšuje ziskovost firem ovšem bez toho, aby rostly investice. Je proto těžké si představit, že se tyto dvě země japonské pasti vyhnou.

Japonsko navíc těží z velmi nízkých sazeb – pokud by dlouhodobé sazby nebyly na nízkých úrovních, jeho situace by byla mnohem horší. Současný stav představuje výsledek velkých domácích úspor, které jsou odraženy v přebytku běžného účtu. Podobná je situace v Německu, ale ne ve Spojených státech, Velké Británii či dalších zemích eurozóny, které mají vnější deficity. Vývoj v Evropě a v USA tak může být ještě horší.

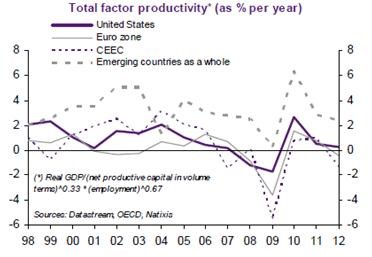

Co se týče konkurenceschopnosti, Evropa je oproti USA v nevýhodě. Ve srovnání s USA a rozvíjejícími se ekonomikami je na tom hůře v oblasti mzdových nákladů a celkové produktivity výrobních faktorů. V porovnání s USA pak zaostává v oblasti energetických nákladů. Vývoj celkové produktivity výrobních faktorů v USA, v eurozóně, zemích střední a východní Evropy a v rozvíjejících se ekonomikách shrnuje následující graf:

Zdroj: Natixis