V době prvního ropného šoku (1973 – 1974) reagovaly Spojené státy, Velká Británie, Francie a Itálie s Japonskem velmi expanzivní fiskální a monetární politikou (v Německu se tak nestalo). Monetární politika byla přitom určována politikou fiskální. Rychlý růst veřejného dluhu totiž vyžadoval snižování reálných sazeb do záporných hodnot. Tento stav můžeme nazvat „fiskální dominancí“ a vedl k výraznému růstu peněžní nabídky.

Stejnou situaci můžeme nyní pozorovat ve Spojených státech, Velké Británii, eurozóně a Japonsku. Velmi expanzivní monetární politika je prováděna prostřednictvím nákupů vládních dluhopisů centrálními bankami. Tyto kroky jsou nutné pro financování skutečně velkých fiskálních deficitů. Z vývoje v 80. letech je přitom jasné, jaké jsou důsledky toho, když po několik let přetrvává fiskální dominance. To znamená, že poté musí přijít politika, která koriguje rostoucí inflaci. V současné době by mohlo jít o inflaci na trzích s aktivy. Restriktivní monetární a fiskální politika by pak vyvolala dlouhodobý pokles ekonomického růstu.

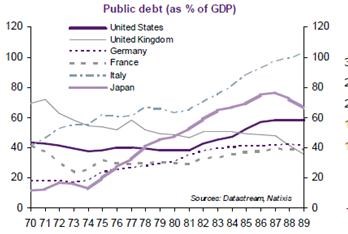

Následující graf ukazuje, že poměr veřejného dluhu k HDP byl v době prvního ropného šoku relativně stabilní, růst přišel až na konci 70. let a na počátku 80. let. S výjimkou Německa tak docházelo k tomu, že se centrální banky snažily výrazně uvolnit svou politiku, aby se expanzivní fiskální politika nestala nepřijatelnou.

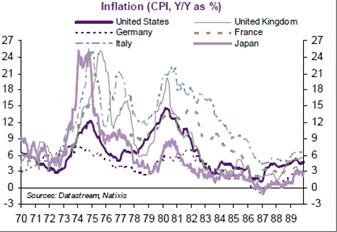

Expanzivní monetární politika spolu s vysokými cenami ropy ale vedla k prudkému růstu inflace. Na počátku 80. let tak přišel obrat k restriktivní monetární i fiskální politice. Výsledkem byl útlum investic a růstu, který zůstal slabý až do roku 1987. Pokles investic dokonce vedl i k poklesu potenciálního růstu. Nezaměstnanost zůstala vysoko zejména v zemích eurozóny a v USA, klesla až na konci 80. let. Druhý graf ukazuje vývoj inflace spotřebitelských cen:

(Zdroj: Natixis)