Po celém světě vidíme vysoce expanzivní monetární politiku a globální likvidita bude nadále rychle růst. Averze k riziku ale zůstává vysoko a výnosové křivky jsou pod kontrolou centrálních bank. Domníváme se proto, že investoři budou používat zmíněnou likviditu zejména k otevírání pozic na měnových trzích. Výsledkem bude zvýšená volatilita měnových kurzů.

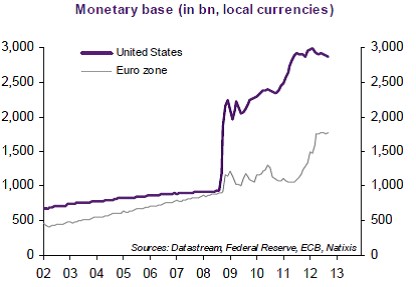

Fundamentální analýza ukazuje, že můžeme očekávat následující: Ve středně dlouhém období bude docházet k posilování dolaru, které bude taženo reindustrializací Spojených států a jejich rostoucí energetickou nezávislostí. V krátkém období se ale dá čekat posilování eura, protože investoři oceňují záchranné kroky podniknuté ze strany ESM a ECB. Nevadí jim přitom, že tyto kroky je možné provést jen při rostoucí nabídce peněz v eurozóně, zatímco na rostoucí nabídku peněz v USA reagují negativně. Vývoj monetární báze v příslušných měnách v USA a eurozóně shrnuje následující graf; popsaný růst peněžní nabídky v eurozóně investory neznepokojuje, protože brání rozpadu eurozóny.

Ve středně dlouhém období můžeme čekat i oslabování japonského jenu, které bude odrážet stárnutí populace a přechod země k deficitům běžného účtu. V krátkém období pak pravděpodobně přijde oslabení měn rozvíjejících se zemí, protože v nich slábne růst a sledují expanzivnější monetární politiku. Stejně tak je pravděpodobné oslabování kurzů zemí, které jsou exportéry cyklických komodit, protože slábne i růst globální ekonomiky.

Čekáme také, že bude postupně docházet ke zhoršení toho, jak investoři hodnotí britskou ekonomiku. I v ní totiž dochází k velké tvorbě peněz, která představuje důsledek financování velké části fiskálních deficitů centrální bankou. Je také pravděpodobné, že prováděné reformy na nabídkové straně ekonomiky skončí neúspěchem (omezování vládních výdajů, snižování daní ze zisků), protože v současné době nejsou patrné známky nedostatečné nabídky v ekonomice. Ziskovost firem se nachází velmi vysoko a trh práce je flexibilní. Pravděpodobně tak končí doba silné libry.

(Zdroj: Natixis)