Když něco během pár let, či dokonce měsíců, posílí o desítky, či stovky procent, musí se konzervativnímu investorovi okamžitě začít honit hlavou myšlenky o bublinách. Akcie jako celek mohou být nyní občas přehnaně optimistické, o bublině u nich ale těžko hovořit. Opak ale může platit o v současnosti asi nejpopulárnějších akciích na světě. První graf ukazuje porovnání jejich pohybu a pohybu indexu SPX; se nyní obchoduje na úrovni 640 dolarů.

Zdroj: Bloomberg

Úvahy o bublinách nejlépe uchopit pohledem na fundament (tj. nic lepšího nevymyslíme). Co je základním cílem analýzy zaměřené na hodnotu akcie? Odpověď je jednoduchá – dobrat se toho, jakou hotovost nám asi tato akcie v budoucnu ponese, pokud si ji ponecháme navždy. To, za kolik jí případně prodáme, by totiž v principu mělo odrážet podobný odhad od potenciálního kupce. Uvedeného se obecně dobereme odhadem vývoje tržeb, ziskových marží, nutných investic (do dlouhodobých aktiv a pracovního kapitálu) a kapitálové struktury (hlavně pohybu dluhu).

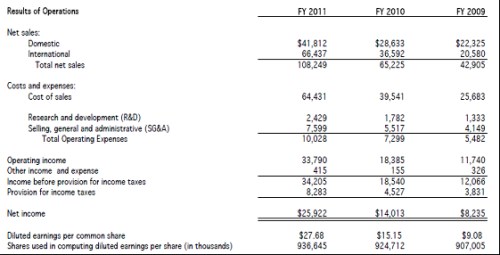

Tržby v posledních třech letech a zejména v roce 2011 razantně rostly, hrubá provozní marže je i přesto stabilní na cca 40 %, to samé se dá říci o podílu nákladů na výzkum a vývoj, prodej a administrativu na tržbách. Ostatní výnosy a náklady nejsou významné, provozní zisk tak skoro přímo padá do, v posledních dvou letech poměrně stabilní, efektivní daňové sazby kolem 23 %. Následný vývoj čistého zisku a zisku na akcii je vidět z tabulky. Celá výsledovka tak je tažena hlavně vývojem tržeb, tedy objemovými prodeji a prodejními cenami, zbytek se poměrně stabilně pohybuje v závěsu.

Cash flow, které generuje, se hromadí v rozvaze, na konci minulého roku zásoba hotovosti dosahovala 81 miliard dolarů. Rozvaha je jinak podobně stabilní jako výsledovka, táhne jí zejména hromadící se hotovost (krytá zadržený zisky). těží i z toho, že podstata jeho podnikání mu umožňuje financovat svůj provoz – svá aktiva částečně z nefinančních závazků (s rostoucími tržbami rostou rychleji než pohledávky a zásoby).

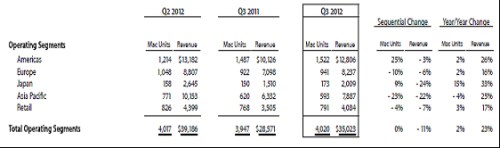

Není to ale minulost sama, jen její vliv na budoucnost, co nás při hodnocení akcií zajímá. V tomto ohledu jsou nejzajímavější čtvrtletní výsledky, ty poslední shrnuje následující tabulka:

Co se týče kusových prodejů, vidíme, že čtvrtletí Q2 2012, Q3 2013 i jeho loňský protějšek Q3 2011 jsou si dost podobná. Nominální tržby mezičtvrtletně dokonce poklesly, meziročně vidíme 23 % nárůst. Průměr očekávaných zisků na akcii je pro tento rok 44,44 dolarů, pro příští rok 53,54 dolarů, tedy 20 % meziroční nárůst. Při stabilních ziskových maržích to znamená, že by celoroční růst tržeb musel udržet podobnou dynamiku, jako v QE3 2012.

Odhad hodnoty akcie se nám tak soustředí na dvě hlavní proměnné – jaký bude růst tržeb a následně zisky a jak velké budou následné dividendy, popř. odkupy (jak velká část generovaného cash flow bude vyplácena akcionářům). Pohled na rozvahu a výsledovku ukazuje, že pro hrubé hodnocení můžeme přijmout následující předpoklad: pohyb krátkodobých závazků a odpisy zafinancují investice. Předpokládejme proto, že čistý zisk bude v budoucnu plně k dispozici pro výplatu akcionářům a vyplácen skutečně bude (pokud ne v daném roce, tak později s odpovídajícím zhodnocením).

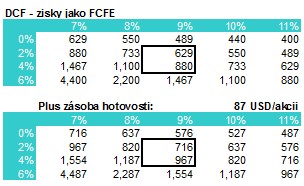

První z následujících tabulek ukazuje, jaká je fundamentální hodnota akcie v závislosti na požadované míře návratnosti/náklad kapitálu (sloupce) a očekávaném průměrném (!) růstu zisků, FCFE, dividend (řádky) – tedy s výše uvedeným předpokladem. Výchozím bodem je letošní očekávaný zisk 44 dolarů na akcii. Druhá tabulka k hodnotám v první přičítá 87 USD na akcii, tedy hodnotu hotovosti generované do konce minulého roku (s předpokladem, že ta letos vygenerovaná bude nutná pro provoz).

Pokud tedy uděláme sérii dosti zjednodušujících, ale rámcově sedících předpokladů, vidíme, že při 9 % požadované návratnosti a 2 – 4 % očekávanému růstu (v průměru odsud až do nekonečna) mají akcie hodnotu 716 – 967 USD. Cílem tohoto cvičení samozřejmě není dát kvalitní odhad hodnoty, či dokonce něco doporučovat, ale poskytnout indikaci toho, jestli se pohybuje někde hluboko v bublinovém teritoriu. Můj závěr zní tak, že ne.

Z uvedených předpokladů můžeme detailněji zkoumat vše. V případě této společnosti pak do popředí vystupují dvě speciality – velká zásoba hotovosti a malé zadlužení. Jde o oblíbená témata pro úvahy o optimalizaci kapitálové struktury (nakolik by zvýšení dluhu zvedlo hodnotu společnosti) a optimalizaci struktury aktiv (nakolik je hotovost nadbytečná a ničí hodnotu). Tato diskuse by ale měla jít za rámec povrchní intuice a učebnicových pouček a domnívám se, že výše uvedené pro hrubou demonstraci hlavní myšlenky stačí.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.