Na jaře letošního roku se úvahy o rozpadu eurozóny zaměřovaly zejména na tzv. „Grexit“, což bylo dáno tenzemi na politické scéně v Řecku. V létě se pozornost přesunula směrem ke Španělsku a jeho problémům s financováním. Následovaly záchranné kroky ze strany ECB a její program OMT, který snížil náklad financování periferie. Debata o rozpadu měnové unie se tak posunula k možnosti odchodu silných zemí, jakými jsou Německo či Finsko.

Určitý konsenzus týkající se různých forem rozpadu eurozóny sice existuje, není ale nijak silný. Vedení unie tvrdohlavě trvá na tom, že proces zavedení eura je nevratný, akademičtí ekonomové i tržní stratégové se na výhodách a nevýhodách společné měny a nákladech spojených s jejím případným rozpadem výrazněji neshodnou.

Proč bylo doposud dosaženo tak malé názorové shody? Podíváme-li se do minulosti, najdeme dost příkladů měnových unií, které se nakonec rozpadly. I přesto ale neexistuje žádný precedens pro zánik unie, jakou je eurozóna. Důvody jsou následující: Jde o důležitou ekonomiku, jejíž význam se výrazně liší od významu zaniklých měnových unií. Produkt eurozóny v současnosti tvoří asi 20 % globálního HDP. Například sovětská „rublová zóna” představovala jen 2,5 % světového produktu. Finanční trhy eurozóny a její instituce hrají v globálním systému neproporcionálně vysokou roli. Evropské banky drží 35 % globálních bankovních aktiv a poskytují 34 % zahraničních půjček.

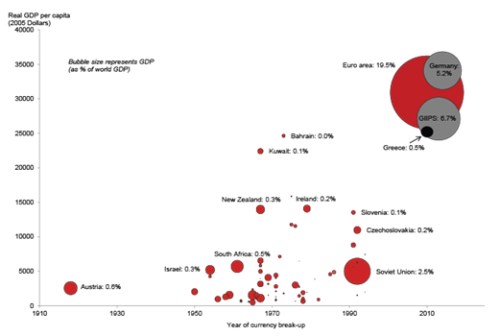

Evropské země jsou také výrazně bohatší než země bývalých unií. Jak ukazuje následující obrázek, jejich HDP na hlavu je asi pětkrát vyšší než průměr. Na jednu stranu to může vést k vyšší zranitelnosti kvůli vyšší úrovni zadlužení, na druhou stranu k vyšší odolnosti, protože ztráty reálných příjmů by nemusely vést k politické nestabilitě. V grafu jsou spolu s eurozónou vyznačeny zaniklé měnové unie, na ose y leží HDP na hlavu, velikost bubliny ukazuje podíl HDP na světovém produktu:

Euro také plní významnou roli světové rezervní měny, široce se používá na mezinárodních měnových trzích. Tyto jeho rysy jsou oproti měnám zaniklých unií naprosto jedinečné. Podle našich odhadů nyní navíc existují eurové mezinárodní kontrakty mimo jurisdikci zemí eurozóny v hodnotě 20 bilionů eur.

Během posledních let jsme slyšeli mnoho odhadů o tom, že náklady spojené s možným rozpadem eurozóny by dosáhly nedozírné výše. Situace se ale mění a dnes již podobná prohlášení neplatí. Příkladem je analýza scénáře, kdy z unie odejde Řecko. Zahraniční investoři v jeho případě výrazně snížili objem svých investic, zejména banky z eurozóny dnes drží pouze zlomek investic, které v souvislosti s touto zemí držely v roce 2009. Navíc se výrazně zlepšil systém pomoci, což omezuje riziko šíření nákazy do dalších zemí. Zmenšil se i pohled na možný odchod silných zemí. Dříve vzbuzovala obavy možnost extrémního odlivu kapitálu, dnes je ale pravděpodobné, že například odchod Finska by kolaps trhů nevyvolal. Neplatí již tedy dřívější tvrzení: Rozpadu je nutno zabránit za každou cenu.

Uvedené je výtahem z „The Eurozone breakup debate: uncertainty still reigns”, autorem je Jens Nordvig, který stojí v čele globálních měnových strategií ve společnosti .

(Zdroj: VOX)