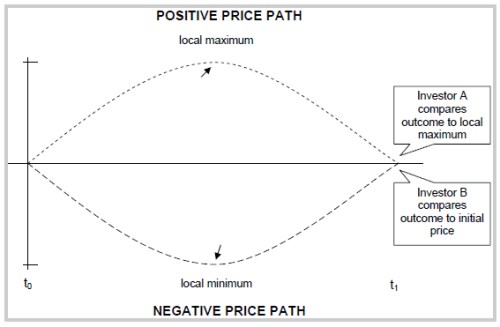

Pokiaľ ste sa niekedy čudovali, prečo si investori tak dobre pamätajú svoje ziskové pozície (a pomerne rýchlo ich aj predávajú), zatiaľ čo ignorujú stratové obchody, najnovší akademický výskum vniesol do tejto oblasti trochu svetla. V skratke, aktuálne trhové ceny ziskových pozícií investori porovnávajú s maximálnymi hodnotami, ktoré ich investície v minulosti dosiahli, pričom pozície nachádzajúce sa pod nákupnou hodnotou porovnávajú prevažne s nákupnou cenou. Čo je ale zaujímavejšie, každý pokles z maximálnych hodnôt pri ziskovej pozícii vnímajú ako stratu a naopak stratové pozície najčastejšie ignorujú a dúfajú, že sa raz vrátia na ich nákupnú cenu. Táto asymetria má v množstve prípadov za následok predčasné predávanie ziskových pozícií a aktivovanie „obranného mechanizmu“ pri stratových pozíciách, kedy sa investori zameriavajú iba na návrat ceny na ich pôvodnú nákupnú hodnotu a nevenujú dostatočnú pozornosť prípadným zmenám vo fundamentoch danej akcie. Dôsledkom toho si investori aj podstatne lepšie pamätajú vývoj ceny svojich „víťazov“.

Nasledujúci graf zobrazuje asymetriu medzi prístupom k ziskovým a stratovým investíciám:

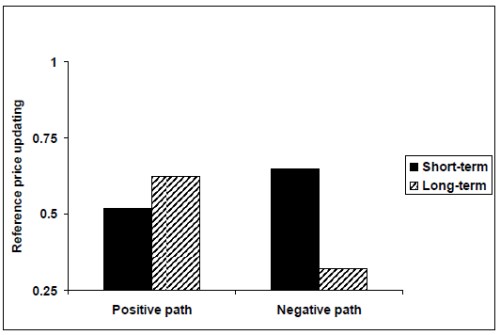

Súčasťou experimentu bola aj snaha určiť vplyv časového horizontu na monitorovanie aktuálnej trhovej ceny pozícií v portfóliu. Ak bolo participantom predostreté portfólio, ktoré mali držať dlhú dobu, venovali nepomerne väčšiu pozornosť pozíciám, ktoré boli v zisku. V krátkodobom horizonte ale monitorovali ziskové aj stratové pozície takmer identicky, s mierne väčším dôrazom na stratové položky.

Východisko z tejto situácie predstavuje systematický prístup k investičnému procesu, ktorý nekompromisne hodnotí všetky pozície v portfóliu podľa rovnakých štandardov. Ak ste hodnotový investor, tak by ste pri rozhodovaní mali pravdepodobne vychádzať z analýzy budúcich príjmov spoločnosti. Pri investovaní na základe relatívnej sily konkrétnej spoločnosti by bolo vhodnejšie pravidelne mechanicky prehodnocovať portfólio a robiť investičné rozhodnutia na základe nárastu, resp. poklesu relatívnej sily konkrétnych spoločností – podpriemerné spoločnosti vyradiť z portfólia a nahradiť ich akciami, ktoré vykazujú väčšiu relatívnu silu. Iba takýto systematický prístup Vás môže ochrániť pred opakovaním typických chýb investorov (a účastníkov experimentu). Prospešné by bolo tiež monitorovanie aktuálnych cien pozícii v portfóliu podľa vopred stanoveného rozvrhu. Príliš častá kontrola môže viesť k neoptimálnemu rozhodovaniu, teda predčasnému odpredaju ziskových pozícií a príliš dlhému držaniu stratových.

(Uvedené je výťahom z "Why Do Investors Update Reference Prices Assymetrically?", autormi sú S.J Grant, Y. Xie, D. Soman)