Je jasné, že Francie by uvítala politiku, která by bránila posilování kurzu eura. Německo se ale staví jednoznačně proti takovému postupu. Jsou tyto rozdílné pozice racionální? Které země by ze slabšího eura těžily a které by naopak utrpěly ztráty? Odpověď závisí na velikosti exportů a importů, a to jak v celkovém vyjádření, tak co se týče obchodu se zeměmi mimo eurozónu. Dalším významným faktorem je tedy význam průmyslu a cenová elasticita objemu zahraničního obchodu. Pokud daná země nemá silnou průmyslovou bázi a její cenová elasticita zahraničního obchodu leží nízko, je pro ni lepší silnější euro. Naopak průmyslová země s vysokou cenovou elasticitou zahraničního obchodu by těžila ze slabšího eura.

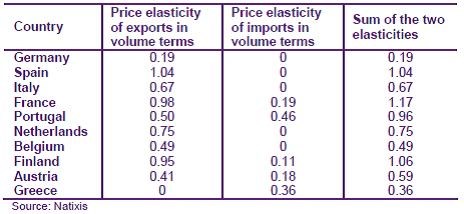

Pohled na exporty a zejména exporty mimo eurozónu ukazuje, že oslabení eura by prospělo především Německu, Rakousku a Finsku. Země jako Španělsko, Francie a Portugalsko mají naopak relativně nižší exporty a průmyslovou bázi. Následující tabulka ukazuje odhadované cenové elasticity vývozů a dovozů u jednotlivých zemí eurozóny (třetí sloupec ukazuje součet těchto elasticit).

Celková cenová elasticita zahraničního obchodu je tedy nejvyšší ve Španělsku, Francii, Portugalsku a Finsku. Průměrných hodnot dosahuje v Itálii, Nizozemí a Rakousku. Nízká je v Německu, Belgii a Řecku.

V souhrnu tak můžeme říci, že slabší euro by nejvíce prospělo Finsku, Itálii, Nizozemí a Rakousku. Tyto země mají poměrně velkou průmyslovou bázi, vysoké exporty a vysoké elasticity zahraničního obchodu. Opak platí jednoznačně o Řecku a Belgii. Co se týče Německa, Francie, Španělska a Portugalska, jejich pozice není jednoznačná. Jak tedy vysvětlit rozdílné postoje Německa a Francie? Vysvětlení může spočívat v tom, že vlády těchto zemí se snaží zejména o podporu průmyslu a ne o podporu celkového produktu. Francie má totiž velmi vysokou cenovou elasticitu zahraničního obchodu a pro její průmysl by tedy mělo být slabší euro mnohem výhodnější než pro Německo s velice nízkou elasticitou.

(Zdroj: Natixis)