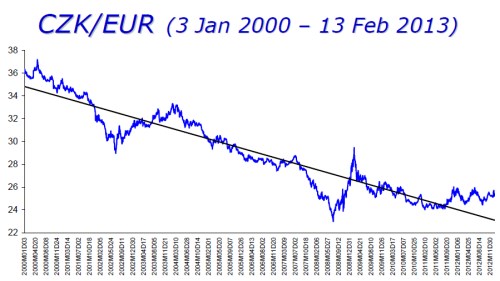

Aktualizováno Česká republika je na "počátku postupného návratu do normálních ekonomických podmínek", a to za podmínky, že nedojde k další eskalaci krize v eurozóně. Uvedl to ve své prezentaci o současném vývoji ekonomiky a prognóze ČNB guvernér národní banky Miroslav Singer. Česká koruna podle něj začíná oslabovat pod hodnoty, na které ukazuje dlouhodobý trend, což je pravděpodobně částečně důsledkem vnější komunikace centrální banky a uvolněné měnové politiky.

Singer v prezentaci připomíná, že česká ekonomika se nachází v recesi zhruba rok a půl a předpokládá, že dosáhne dna v prvním čtvrtletí letošního roku. Pokles hrubého domácího produktu ve 4Q 2012 prohloubil na -1,7 procenta z -1,3 procenta v předchozím čtvrtletí. Příčiny recese vidí Singer v kombinaci nepříznivého vnějšího prostředí a domácí fiskální konsolidace.

Prorůstovým faktorem zůstává vývoz, zatímco spotřeba domácností a investice ve třetím čtvrtletí klesaly a vládní výdaje měly na HDP takřka nulový dopad. Singer podotýká, že v průběhu krize vzrostla výrazně závislost mezi tuzemským a německým zpracovatelským průmyslem.

ČNB v listopadu loňského roku snížila klíčovou sazbu na „technickou nulu“. Od přelomu roku se pak členové bankovní rady vyjadřovali ve prospěch intervencí na devizovém trhu s cílem dále uvolnit měnové podmínky. Měnová politika ČNB podle guvernéra přispěla k únorovému růstu spotřebitelské důvěry, která ačkoli zůstává nízko, se postupně zlepšuje. Komunikace a politika centrální banky navíc podle Singera přispěla k tomu, že česká měna začíná slábnout a odchylovat se tak od dlouhodobého trendu. Flexibilní směnný kurz koruny podle něj slouží jako tlumič vnějších poptávkových šoků.

Ekonomika eurozóny by podle prognózy ČNB měla ještě dále oslabit a začít postupně oživovat od druhého čtvrtletí letošního roku. Pro očekávání setrvání sazeb na nízkých úrovních hovoří slabá ekonomika a vůle ECB pokračovat v uvolněné měnové politice. Evropská měna by vůči dolaru měla pozvolna oslabovat.

Česká ekonomika letos podle Singera zůstane v klesajícím módu, nicméně bude postupně oživovat. Pro letošní rok počítá ČNB s poklesem reálného HDP o 0,3 procenta a v roce 2014 čeká 2,1procentní růst. Motorem růstu zůstane vývoz, zatímco domácí poptávka bude pokračovat v poklesu. Inflace by se měla navzdory daňovým změnám pohybovat poblíž cíli ČNB a klesnout pod něj na začátku příštího roku na úroveň (indexu spotřebitelských cen) 1,7 procenta. Měnově-politická inflace by zatím měla být ve spodním pásmu tolerančního pásma. V souladu s tímto očekáváním je mírný pokles tržních úrokových sazeb následovaný obratem k růstu v polovině příštího roku. Nominální směnný kurz koruny vůči euru by měl z úrovně 25,50 CZK/EUR předpokládané pro první čtvrtletí velmi pomalu klesat a česká měna by měla posílit letos na 25,30 CZK/EUR a dále na 25 CZK/EUR v roce 2014.

(Zdroj: ČNB, Bloomberg)