Jak upozorňují například FT, „zásoba“ dluhopisů s ratingem AAA od všech hlavních ratingových agentur se nám od finanční krize snížila asi o 60 %. Poté, co z klubu vypadly USA, UK a Francie, máme k dispozici z původních 11 bilionů dolarů AAA od Fitch, Moody’s a Standard & Poor’s jen asi 4 biliony. Přirozeně, že tento propad je hlavně odrazem snížení ratingu Spojených států ze strany S&P . Opačný trend naopak vidíme u některých rozvíjejících se ekonomik v pásmu BBB. Ty se dostávají ze skupiny vysokého rizika do rizika středního. Scházejí se tam s některými evropskými ekonomikami, které se tam ale dostávají ze špatného směru.

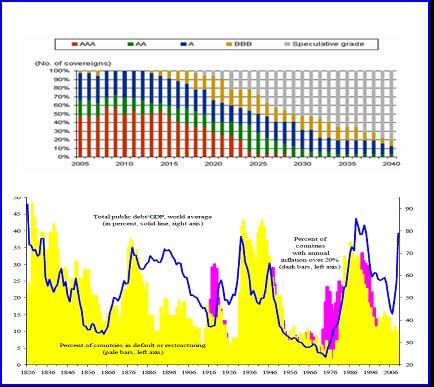

Predikční potenciál snižování, či zvyšování ratingu je sporný, spíše jde o oficiální nálepkování něčeho, co trhy již nějaký čas vědí (pokud to nevědí, neví to ani agentura). Výše uvedené mne ale nemotivovalo k rozepisování se o plusech a mínusech systému ležícího z části na trinopolu ratingových agentur s konflikty zájmů odpovídajícími jejich tržnímu podílu. Po dlouhé době jsem vyhrabal dva grafy, které jsem si kdysi uložil do kolonky „to se neochodí“. První z nich ukazuje, jak v roce 2006 (!) viděla S&P vývoj ratingu vládních dluhopisů ve světě. Podle tohoto odhadu mělo v roce 2014 dojít ke zlomu a počet AAA obligací měl začít znatelně klesat. A to až na černou nulu v roce 2025. Jinak řečeno, do pěti lety měl druh AAA vymřít.

Hlavní vtip je ale v tom, že v roce 2006 neměla S&P ani tušení o tom, že propukne globální finanční krize, která učiní následující: Přes recesi zvýší dluhy vlád, kterým se sníží příjmy a zvýší výdaje. A zároveň přesune velkou část dluhu soukromého sektoru na vládní sektor. V grafu projektovaný úpadek AAA a dalších kvalitních papírů a naopak prudký růst podílu spekulativních dluhopisů byl zejména odrazem očekávaného růstu výdajů (a dluhů) v oblasti penzijního systému a zdravotní péče. Tedy něco, co se plnou silou teprve projevovat začne. Tedy pokud nebudou provedeny příslušné reformy, jejich obtížnost ale dobře vnímáme i u nás doma.

Druhý graf ukazuje tradiční řešení situací, kdy se dluhy již stanou neudržitelné (ne dluhy samy o sobě, ale naše neschopnost s nimi pracovat a rozumně je využívat je to, co nás tíží). Graf je od dua Reinhart, Rogoff a modře ukazuje vývoj globálního veřejného dluhu k HDP, žlutě počet zemí v defaultu a fialově podíl zemí s inflací vyšší než 20 %. Vidět je celkem jasně, jak se všechny tři proměnné pohybují podobným směrem.

Výše uvedené by se mohlo zařadit do dnes již dlouhé řady populárních komentářů typu „odtud už vše půjde do kopru“. Před nimi se zde snažím často varovat s tím, že jednoduché poučky typu „rostoucí monetární báze = vysoká inflace“ nadělají více škody než užitku. Podobnou rovnici implikuje druhý graf a možná že se nakonec naplní. Půjde ale o to, s jakými „detaily“.

Jak jsem zde například psal před časem, v eurozóně by řízené (tedy ne chaotické) defaulty mohly být ku prospěchu věci. Protože co je default ve svém jádru? Uznání toho, že část půjčky nebyla půjčkou, ale darem, či dotací. A to jak kvůli nezodpovědnosti dlužníka, tak kvůli nezodpovědnosti věřitele. Ten navíc často půjčoval proto, že z toho měl sám prospěch (např. recyklace poptávky a podpora domácí zaměstnanosti u Německa). Žluté vlny v druhém grafu tak vnímejme jako nevyhnutelné uznání pravdy. A ohledně budoucnosti je jasné jen jedno: Vplouváme do neprobádaných vod a některé finanční a ekonomické „druhy“ jsou skoro na vymření. Systém na nich ale závislý není, jen zvyklý.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.