Domnívám se, že zvýšená pozornost, kterou čtenáři věnovali článku „Úvahy o další rally pramení z nepochopení toho, jak trhy fungují“, je plně namístě. Jde o klíčové téma poukazující na to, jak si můžeme lehce splést nastavování cen na novou fundamentu odpovídající úroveň s trendy. I přesto, že je v článku vše vysvětleno krátce a jasně, bych si dovolil několik dodatečných poznámek. To ve formě velmi jednoduchého příkladu.

Předpokládejme, že na BCPP se obchoduje akcie, která vynáší dividendu 10 Kč ročně a podle rozumných očekávání tomu tak bude i nadále. Předpoklad pokračuje v tom, že české vládní dluhopisy jsou bezrizikové a jejich výnos je 4 % a riziková prémie akcie je 6 %. Celková požadovaná návratnost u této akcie tak je 10 %, trh je efektivní a její cena se tedy drží na 100 Kč (měřeno vždy po výplatě dividendy). Současná hodnota oněch 10 Kč je totiž dána poměrem 10 a 10 %.

Nyní si představme, že během dvou let klesnou výnosy vládních dluhopisů až na 2 %. Požadovaná návratnost se tedy dostane na 8 %. Co se stane s hodnotou a cenou akcie? Při ceně 100 Kč a očekávané dividendě ve výši 10 Kč nabízí 10 % návratnost a investoři jí tedy začnou po poklesu požadované návratnosti na 8 % kupovat. Vše trvá až do doby, kdy vyšší poptávka vytlačí cenu nahoru, konkrétně na 125 Kč. Při této ceně a očekávané dividendě je totiž očekávaná návratnost 8 % a rovná se návratnosti požadované. Je to růst cen akcie, který při jinak nezměněných parametrech snížil očekávanou návratnost.

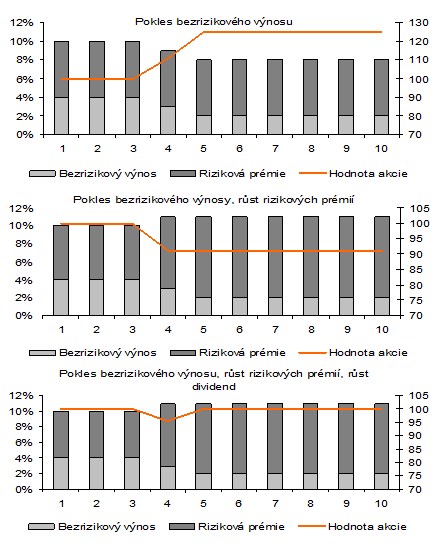

Jak na svém blogu poukazuje profesor Fatás, destabilizační dezinterpretace tohoto pohybu nastává ve chvíli, kdy tento posun na novou úroveň považujeme za nastartování trendu. Vše je vidět v prvním grafu. Oranžový schod nahoru je reakcí ceny na nižší požadovanou návratnost. Pokud ale během dvouletého stoupání ceny nastartuje trendová psychologie hnaná poučkami typu trend-friend, trh je zralý na přestřelení. Jinak řečeno, rally je falešná.

Pozor musíme dávat také při interpretaci toho, kdo, jak a zdali vůbec, někdo na celé věci vydělal. Pokud si nechám akcii zakoupenou za 100 Kč i po poklesu sazeb, mám stále „uzamčený“ původní výnos 10 %. Mohl bych ale propadnout nadšení a akcii po růstu na 125 Kč prodat s tím, že jsem realizoval 25 % zisk. Radost mám ale zkaženou ve chvíli, kdy si uvědomím, že pokud mám reinvestovat, za tyto peníze si nyní koupím akcii, která nabízí jen 8 % návratnost, a suma sumárum jsem na tom stále stejně.

Popsanou základní úvahu o falešných rally můžeme samozřejmě rozšiřovat. Pro demonstraci jsem tak učinil v dalších dvou grafech. Druhý ukazuje situaci, kdy s poklesem bezrizikových výnosů vzrostou i rizikové prémie. Tedy dobře známá situace, kdy například kvůli vyšší nejistotě vzroste poptávka po aktivech budících pocit bezpečí a naopak klesne po aktivech vykazující vyšší riziko. Ve výsledku pak může dojít k růstu celkové požadované návratnosti; pokud by to bylo na 11 %, hodnota naší akcie by klesla na 91 Kč. I zde hrozí to, že nastavení na nové úrovně je interpretovaná jako dlouhodobější trend a trh je opět zralý na přestřelení, nyní ovšem dolů.

Ekonomická realita většinou přináší pohyb všech zúčastněných proměnných, zde tedy i očekávané dividendy. K příkladu uvedenému v druhém grafu bychom intuitivně přiřadili pokles očekávané dividendy a tudíž ještě větší pokles hodnoty akcie. Poslední roky ale byly typické tím, že i přes slabý ekonomický růst rostl znatelně podíl zisků na celkových příjmech v ekonomice (platí pro USA ale i nejednu ekonomiku západní Evropy). V posledním grafu jsem tak namodeloval pokles bezrizikových výnosů kombinovaný s růstem prémií a růstem ziskových, či přesněji řečeno dividendových očekávání na 11 Kč. V tomto konkrétním případě se tak hodnota akcie nakonec nezměnila. Změnily se ale její stavební kameny – vyšší požadovaná návratnost kompenzovaná vyšší očekávanou hotovostí. Či jinak řečeno, vyšší dividendou a její nižší valuací.

Uvedené může vypadat jako akademické téma. Ono se ale dost akademických témat stalo po poslední krizi věcí ryze praktickou. Toto ukazuje na zásadní rozdíl mezi rally skutečnými a rally falešnými. Ty první bych zadefinoval jako dlouhodobější pohyb cen odrážející postupné zlepšování fundamentu. Ty druhé jako skokové nastavení cen na novou úroveň, které je trendaři mylně interpretováno jako dlouhodobá rally. Co se týče amerického trhu současnosti, vybere si každý. Růstu cen akcií určitě nahrává pokles nejistoty a volatility, který ale implikuje jednorázové nastavení cen na nové odpovídající úrovně. Vedle toho tu je ale končící proces oddlužení (či otevírající se vrátka pro nové zadlužování). Tedy prostor pro skutečnou rally. Konkrétnější rozbor už by bylo lepší vést z pohledu konkrétní valuace, což jsem shodou okolností učinil v předminulém článku.

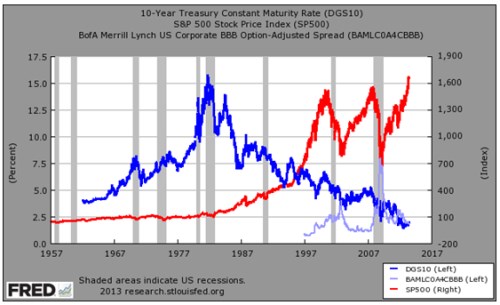

Na závěr bych rád připomenul velmi dlouhodobý vývoj bezrizikových výnosů (zde je v USA, ale podobný průběh je typický pro většinu vyspělých ekonomik a i pro reálné výnosy). Od počátku 80. let docházelo k poklesu výnosů a jednou z dominantních sil na akciovém trhu tak byla mechanika popsaná v prvním grafu. Tento „kult“ ale končí.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.