Hitem posledních dnů je snížení tempa monetární stimulace a jeho dopad na trhy. S předstihem jsem se zde obému věnoval, včetně toho, že korekce na amerických akciích je pravděpodobná. K tématu se nyní chci stručně vrátit ze dvou důvodů: Korekce si podle mne zhruba došla do svého „racionálního“ konce a komentářů ohledně monetárního „taperingu“ je tolik, že se může hodit nějaké rozumné zjednodušení

Fed má oficiálně cíl inflační a cíl výše nezaměstnanosti, dovolím si tvrdit, že neoficiálně je poměrně citlivý i na vývoj cen aktiv. Ještě před dvěma, třemi týdny jsme mohli snad denně číst, či slyšet, jak na trzích s aktivy vznikly kvůli QE bubliny. Byl to ale hodně zobecňující pohled a akcie byly podle mého dost daleko od bubliny, i když jejich valuace trochu přestřelily. Fed svou poslední rétorikou hlasatelům bublinové zkázy musel udělat radost. Opak platí pro ty, kteří sázeli na to, že nakonec stejně nějakým způsobem vyvolá vysokou inflaci. Tyto sázky nyní potřebují již notnou dávku kreativity, s evidentním dopadem na komodity citlivé na hypersupermegainflační obavy (pro někoho snad i naděje).

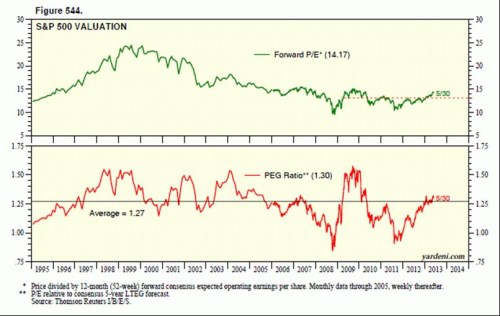

Nyní k akciím. První z následujících grafů ukazuje valuaci indexu SPX dopředuhledícím PE, druhý pro zajímavost PEGem. Tedy poměrem PE a dlouhodobějšího očekávaného růstu. Osobně tento poměr nemám nijak zvlášť rád - tváří se, že standardizuje PE růstem a selektuje tak příliš vysoká a nízká PE, ale ve skutečnosti tomu tak není (více možná jindy). Pan Yardeni ale poukazuje na to, že se PEG už na konci května pohyboval na dlouhodobějším průměru. Nechám na čtenářovi, aby relevanci posoudil sám a zaměřím se na PE.

Od konce května, kdy PE dosahovalo 14,17, oslabil SPX o 3,65 %. Současné PE se tedy pohybuje kolem 13,65. V grafu jsem vyznačil PE 13, protože v pokrizové době to byla významná rezistence valuace. PE se po prvotní vlně pokrizové naivity dostalo až k 15, pak se propadlo a několikrát se pokoušelo prorazit onu 13. Podařilo se to až na počátku tohoto roku. Zprvu jsem se domníval, že přijde opětovný pokles pod 13, pak se ale začalo ukazovat, že fiskální brzda nebude pro US ekonomiku kritická a že proces oddlužení domácností se minimálně dostal do konečné fáze. Pokud k tomu přidáme to, že ECB už evidentně nechce nechat dojít věci až na samou hranu, je namístě uvažovat o tom, že ona rezistence na 13 ztrácí relevanci. Kam až se posouvá směrem nahoru je těžké říci, ale růst o 0,5 bodu, tedy na nějakých 13,5 (tj. nedaleko současnosti) by neměl být přehnaným optimismem. Spíše naopak. Tato rámcová úvaha mě vede k závěru, že racionální korekce z vyšších valuací by měla být cca u konce. Zda a kam až případně přestřelí sentiment ve stylu „neberte nám likviditu“ je těžko říci.

Na začátku jsem sliboval stručnost, a unavený čtenář zde může bez ztráty jádra sdělení s klidem skončit. Pro ostatní bych ještě doplnil trochu PE fundamentu. Proti výše uvedenému můžeme samozřejmě namítnout, že do PE vedle očekávaného růstu G (který není tak zlý jak se čekalo na počátku roku) promlouvá i požadovaná návratnost, která je tvořena výnosy bezrizikových aktiv VBA a rizikovými prémiemi RP. V pokrizovém světě jdou VBA proti RP a G, a celkový efekt by tak byl neutrální až pozitivní.

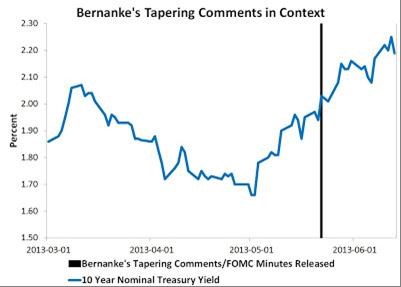

Jde tak o to, jakou povahu má současný široce diskutovaný růst VBA. Ten „dobrý“ by odrážel lepší růstový výhled. Celé je to zamotané proto, že trhy by chtěly všechno – lepší růstový výhled i neustále uvolněnou monetární politiku. Tedy slunečno a současně „likvidní“ déšť. Já se stále kloním k tomu, že růst VBA je zatím skutečně ten dobrý. Na jeden z argumentů poukazuje například pan Beckworth následujícím grafem. Z něj je patrné, že k růstu US VBA došlo ještě před Bernankeho historickým komentářem. A „mimochodem“, VBA jsou stále na úrovni, kterou bychom před ne tak vzdálenou dobou stále považovali za hluboce depresivní.

Za významné zdroje starostí můžeme považovat volatilitu a sebenaplňující se proroctví. I onen dobrý růst VBA může být doprovázen volatilitou, která zvedne rizikové prémie a už se vše veze v mustru sebenaplňujícího se „risk-off“. Fed se pokusí opět slovně uvolnit, jakou důvěru ale bude mít je otázka. Zatím si myslím, že se tomu podaří vyhnout.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.