Cyklicky upravený poměr cen a zisků na akcii (CAPE) byl zviditelněn profesorem financí Robertem Shillerem. Nyní se tento ukazatel stává stále více nepohodlným pro brokery. Například BofA Merrill Lynch minulý týden přinesla přehled 15 populárních ukazatelů valuace akcií a pouze CAPE, které dává do poměru cenu akcií a desetiletý klouzavý průměr reálných zisků, ukazovalo, že akcie jsou předražené. Mezi další použité ukazatele patřily různé jiné verze PE podle toho, jaké zisky používají, poměr ceny a účetní hodnoty akcií, poměr hodnoty společnosti k EBITDA, různé verze PEG (PE dělené očekávaným růstem), poměr ceny k volnému cash flow, rizikové prémie akciových trhů, poměr ceny akcií a ceny ropy či poměr ceny akcií a ceny zlata. Podle všech těchto ukazatelů je americký trh naopak levný.

CAPE ukazovalo, že akcie jsou předražené po většinu současné rally. Nyní se objevují stále znatelnější snahy o jeho diskreditaci. Od zmíněné BofA Merrill Lynch se můžeme například dočíst často používaný argument: „Shillerovo PE nyní ukazuje, že ceny akcií leží příliš vysoko. Pracuje ale s normalizovanými zisky na akcii, které dnes dosahují méně než 70 dolarů. To je méně, než kolik by dosáhly zisky během recese. Tato metodologie také předpokládá, že deset let představuje reprezentativní vzorek, ovšem poslední recese byla z hlediska zisků nejhorší v historii. Pokles zisků byl také násoben vysokým zadlužením, které bylo od té doby znatelně sníženo. Předpoklad, že by se podobný vývoj opakoval, je podle nás příliš pesimistický.“

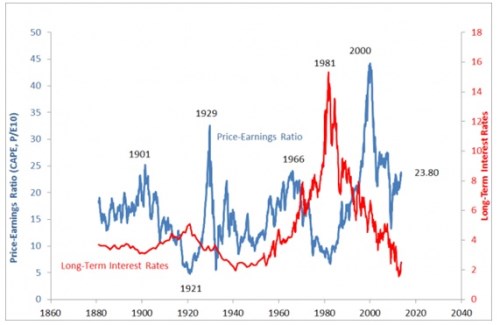

Je ale uvedené pravdou? Volatilita zisků byla během posledních deseti let určitě vysoká. To však ukazuje na to, že význam CAPE vzrostl namísto toho, aby klesl. Toto měřítko přitom získalo na popularitě během dot.com bubliny a pomohlo i během „rally bláznů“ let 2003 až 2007. Je také pravda, že během krize zisky prudce poklesly, pak ale přišel ještě silnější růst. Volatilita byla tedy patrná v obou směrech. K podobným událostem docházelo i v minulosti a není důvod se domnívat, že CAPE bude v budoucnu fungovat hůře, než tomu bylo dříve. Graf jasně ukazuje, jaký signál nyní vysílá (CAPE modře, výnos vládních dluhopisů červeně):

Hodnota CAPE v současné době dosahuje 23,8 a akcie jsou podle něho předražené. Neznamená to ale, že vznikla bublina a investoři by měli houfně prodávat, jako tomu bylo v roce 1929 či 2000. Sám Shiller uvádí, že tato úroveň CAPE implikuje reálnou návratnost akcií v následujících deseti letech na úrovni 3 %. Ohledně toho, proč CAPE vysílá odlišný signál než ostatní valuační měřítka, pak ekonom tvrdí, že je to tím, jak rychle zisky v minulých letech rostly a obavami z jejich neudržitelnosti. Hodnota CAPE spočívá částečně v tom, jak jednoduchá je jeho konstrukce. Bylo by nebezpečné ho ignorovat, i když v současné době vznáší nepříjemné otázky.

(Zdroj: FT)