Rostoucí objem cenných papírů v rozvaze Fedu se stává trnem v oku některým členům FOMC. V porovnání s HDP nyní dosahuje rekordních úrovní a Fed tak evidentně plánuje ukončení nákupů těchto aktiv. Ekonomická data jsou ale smíšená a není tedy jasné, kdy přesně dojde k tomu, že Fed tempo nákupů zvolní. Na nejistotě přidává i vývoj v Sýrii a nesoulad týkající se zvyšování dluhového stropu. V konečném důsledku ovšem moc nezáleží na tom, zda Fed zvolní tempo nákupů v září či až v prosinci. Téměř jisté je to, že k tomuto kroku letos dojde a celý program QE3 bude ukončen v polovině roku příštího. Dva měsíce nákupů jsou v porovnání s tím, kolik cenných papírů nyní Fed v rozvaze drží, nepodstatné.

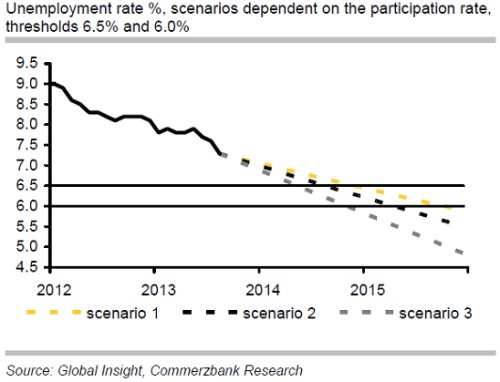

Do centra pozornosti se dostává výhled týkající se pohybu sazeb. Finanční trhy už vstřebaly to, že Fed se jednou posune k utažení politiky. Investoři se přestávají zajímat o to, jak bude vypadat exit z QE, namísto toho se množí úvahy o tom, kdy dojde k prvnímu zvýšení sazeb. Fed uvedl, že sazby se budou pohybovat u nuly „minimálně“ tak dlouho, dokud bude nezaměstnanost nad 6,5 % a střednědobá inflace nepřekročí 2,5 %. V srpnu nezaměstnanost klesla na 7,3 %, a pokud bude pokračovat nastavený trend poklesu, hranici 6,5 % překročí na konci léta příštího roku. Graf ukazuje, kdy se nezaměstnanost ve třech různých scénářích dostane pod úroveň 6,5 % a pod úroveň 6 %:

Pro trend vývoje nezaměstnanosti bude v budoucnu rozhodující vývoj míry participace. Demografický trend naznačuje, že participace bude nadále klesat. Krátkodobé faktory, které tlačily na její pokles, by ale měly ztrácet na síle, což by mohlo míru participace postupně zvyšovat.

V grafu popsaný první scénář vývoje nezaměstnanosti tak odráží předpoklad stabilní míry participace, její další pokles je odražen ve druhém scénáři (klesá ale mírnějším tempem než doposud). Třetí scénář je založen na současném tempu poklesu míry participace. V takovém případě by k proražení 6,5% hranice nezaměstnanosti došlo už v květnu 2014.

Většina ekonomů, včetně těch z Fedu, předpokládá, že strukturální nezaměstnanost se pohybuje někde kolem 5,5 %. Pokud by nezaměstnanost klesla na 6 %, byla by dost blízko nezaměstnanosti strukturální. Čím více se k ní přiblíží, tím více porostou inflační očekávání. Fed pak už nebude dlouho čekat a první zvýšení sazeb tak pravděpodobně nastane někdy v polovině roku 2015. V posledních měsících se už ceny dluhopisů nastavily na toto očekávání. Trh s futures dokonce předpokládá, že za 12 měsíců dojde k růstu tříměsíční sazby Libor o 30 bazických bodů, což je pravděpodobně příliš. Situace se totiž liší od vývoje v roce 1994, kdy Fed zvýšil sazby mnohem rychleji, než trh čekal. Varujeme tedy před tím, aby investoři extrapolovali růst sazeb, ke kterému došlo v minulých týdnech.

(Zdroj: Commerzbank)