Současné globální oživení je v mnoha ohledech výjimečné. V několika zemích (Spojených státech, Velké Británii či Japonsku, ale ne v eurozóně) je ekonomické oživení spojeno s efektem bohatství a rostoucími cenami aktiv. Tento vývoj představuje důsledek vysoce expanzivní monetární politiky. Růst je pak tažen zejména domácími faktory a projevuje se ve stavebnictví, službách a spotřebě. Tu podporuje v USA i Evropě dezinflace.

Dalším netypickým rysem současného oživení je to, že korporátní investice jsou mimořádně slabé. To brzdí rozšíření cyklu mezi jednotlivé země a regiony. Oslabuje to i globální obchod. Slabé investice pak mají za následek nízké tempo obnovy výrobních kapacit, což poškozuje potenciální růst. V zemích OECD není ani patrný růst reálných mezd. Zaměstnanci, kteří si udrželi své místo, tak z oživení netěží. Dalším výjimečným faktorem je to, jak moc vzdálen je návrat k proticyklické fiskální a monetární politice.

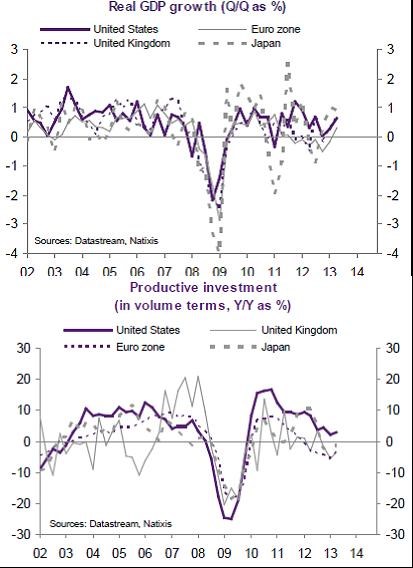

První z následujících dvou grafů ukazuje mezičtvrtletní růst HDP ve Spojených státech, eurozóně, Velké Británii a Japonsku. Druhý graf ukazuje meziroční vývoj investic:

Monetární politika zůstává i přes pokračující oživení stále vysoce expanzivní. V budoucnu bude muset nabídka likvidity klesnout a sazby se posunou na běžnou úroveň. Ve Spojených státech, Velké Británii, eurozóně (mimo Německa) a Japonsku bude také muset dojít ke snížení rozpočtových deficitů, protože nyní jsou stále příliš vysoko. Až tedy nastane obrat v současné politice, oživení bude ohroženo. Celkově pak nemůžeme vyloučit, že v současné době ho táhnou zejména přechodné faktory, jako je efekt bohatství, dezinflace a fiskální deficity.

(Zdroj: Natixis)