Nadpis by mohl svádět k dojmu, že dnes povolíme otěže filozofičtějším úvahám, ale nebude tomu tak. Rád bych naopak využil jedné z posledních analýz od Natixis, která přetéká grafy, a použil jí na vykreslení obrazu toho, v jakém ekonomickém světě dnes vlastně podle mne žijeme. Cílem by mělo ale být také poskytnutí objektivního konkrétního rozměru mnoha pojmům a tématům, o kterých se hodně mluví, někdy ale přece jen nemáme tak přesný obrázek o tom, o čem je vlastně řeč.

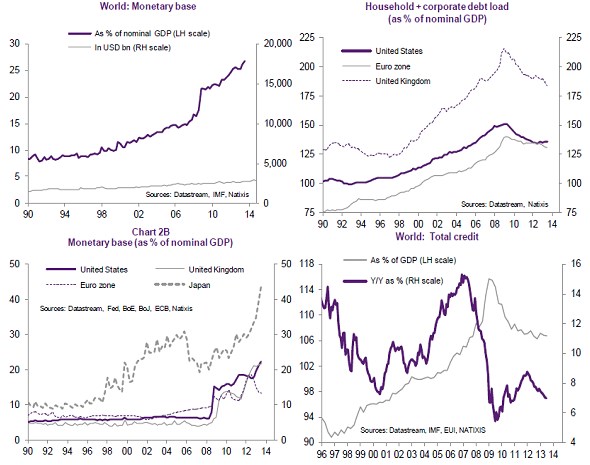

První z následující čtyřky grafů ukazuje asi nejrozporuplnější rys současné světové ekonomiky. Jde o výši monetární báze ve světě. Tedy výši „základních“ peněz – oběživa a rezerv, které drží banky u banky centrální (které se přes všechny komentáře na CNBC a spol. nemění v závislosti na tom, jak moc banky chtějí půjčovat). Tato báze tvoří základ nabídky peněz v ekonomice, v bankovním systému je pak tato nabídka rozšiřována na širší peníze zahrnující zejména vklady. Z grafu jasně vidíme, že báze dlouhodobě roste (v poměru k produktu a v dolarové výši), během krize byl růst prudký, po ní zvolnil. To má asi nevyhnutelně za následek vlnu spekulací o nezodpovědnosti centrálních bank, nutnosti přejít na zlatý standard, apod. Tyto úvahy ale povětšinou ignorují to, že růst nabídky báze reaguje na to, jak se vyvíjí poptávka po penězích a schopnost systému tvořit ony širší peníze. Může to být šokující, ale s ohledem na tyto dva faktory je zrovna tak namístě bavit se o to, že růst báze není dostatečný. A v neposlední řadě je z grafu jasně patrné, že báze rostla celosvětově (!) znatelně i dlouhé roky před krizí. Vysokou inflaci to nevyvolalo, maximálně to v posledních letech spolupůsobilo na hypotéční bubliny.

Rozdělení pohybu báze na jednotlivé regiony je v druhém grafu prvního sloupce. Největším přeborníkem je co se týče poměru báze k nominálnímu produktu Japonsko (cca 45 %), Spojené státy jsou na tom nyní zhruba stejně jako Velká Británie (cca 22 %), eurozóna již nějakou dobu tento poměr snižuje a právě u ní je namístě uvažovat o tom, zde nejde o chybu. Porovnáním prvního a druhého grafu pak zjistíme zajímavý fakt: Báze je ve světě asi na 26 – 27 % produktu, zatímco tolik kritizovaný Fed ji v USA „dostal“ na oněch cca 22 %. Jde samozřejmě o trochu haprující porovnávání, které ale do určité míry ukazuje, že zase k takové divočině v USA nedochází. Mimochodem zajímavé je to, že monetární injekce v Číně, byť nezanedbatelné, úvahy o hroutícím se systému apod. nevyvolávají a přitom jde o v jádru stále notně direktivní ekonomiku.

Grafy druhého sloupce jsou dluhové – první ukazuje vývoj dluhu soukromého sektoru, druhý vývoj celkového dluhu ve světě. Z obou je patrné jak prudký předkrizový růst dluhu, tak pokrizové oddlužení. To v USA již zřejmě dosáhlo stabilizace. V ideálním případě nyní poskytne prostor pro větší spotřebu soukromého sektoru, ovšem bez toho, aby začal další růst dluhu na neudržitelné úrovně. První graf by měl také jasně ukázat, že to ani zdaleka nebyly vždy vlády, kdo byl při svém zadlužování nezodpovědný. Ty na sebe z často po krizi vzaly dluhy soukromého sektoru. Někdy a někde ale byly už dříve zatíženy nám známým uvažováním typu „vládní dluhy se vlastně splácet nemusí a zdroje vždy jsou“.

Je asi přirozené, že po vývoji zobrazeném v obou grafech nyní panuje obecná averze k dluhu a tvoří tak protipól k jeho zneužívání. Měli bychom si ale uvědomit, že zde plně platí ono rčení o „zlaté střední cestě“. Onen předkrizový růst dluhu můžeme totiž vnímat jako zoufalý pokus o nalezení a „vysání“ posledních zbytků poptávky ve světě. Nesmíme totiž zapomínat na to, že aby vznikl dluh, musí vzniknout úspory a kritika dluhu je zároveň kritikou toho, že část světa příliš spoří (a druhá byla ochotná jim jejich úspory projíst). Kdyby byla spotřeba ve světě lépe rozprostřena (nebyly by tu tak vyhraněná střediska úspor a konzumu), nevzniklo by tolik dluhu. Ale to jsem zabrousil do své teorie oniospotřeby a onioinvestic.

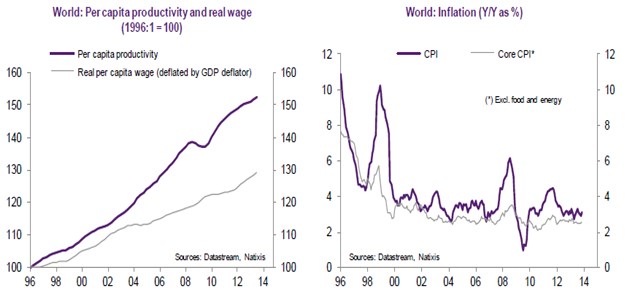

První z následující dvojky je na rozdíl od předchozích trochu opomíjen, ale neprávem. Zobrazuje vývoj produktivity práce ve světě a vývoj reálných mezd. Jasně vidíme neustále se rozšiřující nůžky, které znamenají jediné: Mzdy nerostou tak rychle, jak by odpovídalo růstu produktivity, takže stále více z generovaných příjmů jde směrem k ziskům firem. Příčinou bude řada faktorů počínaje konkurenčním tlakem práce z rozvíjejících se ekonomik, přes produkční mezeru až po robotizaci. Investoři by si měli být vědomi toho, že výsledný rostoucí podíl zisků na celkových příjmech je jedním z hlavních tahounů růstu cen akcií v posledních letech (ale také tlumičem růstu, protože tlumí spotřebu). Jinak řečeno, tento graf navzdory mediální masáži vysvětluje vývoj na akciových trzích v posledních letech mnohem více, než graf první popisující chování centrálních bank (viz i „Nadopované“ akcie).

V posledním grafu je pak téma už několik let intenzivně probírané a v podstatě shrnující. Vývoj celosvětové inflace ukazuje dlouhodobý pokles jak na celkové, tak na jádrové bázi. Onen zdánlivě obludný růst monetární báze tak skutečně představuje pouze polovinu obrázku, druhou je vývoj poptávky po penězích a inflace je důkazem toho, že k přehnanému růstu peněžní nabídky na agregátní úrovni nedochází. Mimo jiné i kvůli vývoji popsaném v předposledním grafu – mzdové tlaky kritickým faktorem nejsou.

Samozřejmě můžeme tvrdit, že inflace se z trhu zboží a služeb přenesla na trh investičních aktiv. To už je téma ryze investorské a průběžně se mu věnuji, takže ho z dnešních úvah vynechám. Natixis v analýze pracující s těmito grafy dochází k závěru, že inflace sice neporoste, ale svět vstupuje do bublinové éry permanentně nízkých sazeb a vysokých valuací aktiv od akcií až po nemovistosti. Podle mne tento scénář nejde vyloučit, ale nakonec se ukáže, že Natixis je příliš pesimistický stejně, jako když dříve hovořil o hrozbě inflace a monetizace vládních dluhů.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.