Společnost , druhá největší ropná firma ve Velké Británii, dnes oznámila hospodářské výsledky za první tři měsíce letošního roku.

Zisk na akcii (ukazatel EPS) na úrovni 0,18 USD překonal tržní očekávání nastavená na 0,17 USD na akcii. Čistý kvartální zisk firma reportovala ve výši 3,2 mld. USD, plně v souladu s tržním konsensem, což je však propad oproti předchozímu období, kdy společnost vykázala zisk 4,2 mld. USD. Pokles zisku byl zapříčiněn nižší ziskovostí rafinerií a poklesem produkce. oznámila zvýšení dividendy za 1Q14 o 8,3 % na 9,75 centů (očekávání 9,5 centů).

Společnost se, dle dneska zveřejněného prohlášení vedení společnosti, začíná finančně zotavovat a (opět) budovat své hotovostní pozice, které byly po nehodě tankeru v Mexickém zálivu v roce 2010 masivně redukovány. BP zároveň zopakovala, že zvažuje další zpětný nákup svých akcií. BP je díky svému pětinovému podílu ve společnosti Rosněfť největším ruským zahraničním investorem.

Průměrná dvanáctiměsíční cílová cena, kterou odhadují analytici oslovení agenturou Bloomberg, se pohybuje na úrovni 51,14 USD, přičemž růstový potenciál titulu je predikován na 4,3 % (za posledních 12 měsíců titul posílil o 20,8 %). Současně 41 % analytiků doporučuje akcie k nákupu a 59 % dává doporučení držet (Bloomberg). Akcie uzavřela včerejší obchodování na hladině 49,04 USD, což znamenalo propad o 1,37 %. Aktuální hodnota ukazatele P/E je na hladině 6,64.

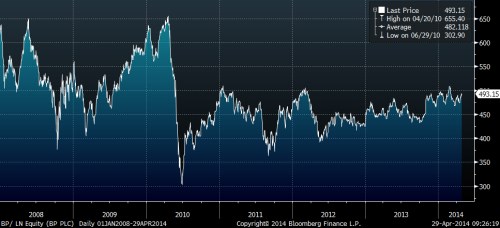

Následující graf zachycuje vývoj cen akcií společnosti , kde je velmi dobře patrný propad ceny v souvislosti s ropnou havárií v Mexickém zálivu z roku 2010.

(Zdroj: Bloomberg, BP)