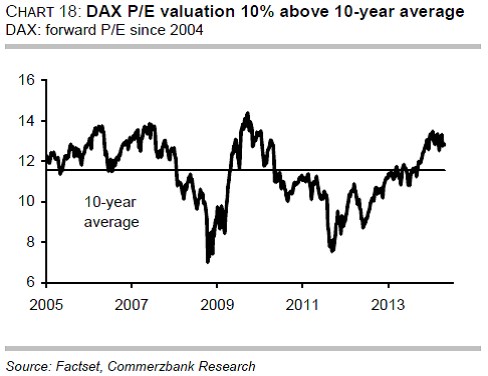

Medvědi, kteří nevěří německým akciím, nyní poukazují na to, že valuace těchto akcií se dostala příliš vysoko. Vysoké PE je podle nich příčinou toho, proč se akciové trhy v letošním roce chovají tak rozpačitě. U indexu S&P 500 se PE dostalo z úrovně 11 dosažené v polovině roku 2012 na úroveň 15. Ta se nachází 8 % nad desetiletým průměrem, který dosahuje hodnoty 14. Německé akcie v indexu DAX se v polovině roku 2012 obchodovaly s PE 9, nyní PE leží na hodnotě 13, tzn. 10 % nad dlouhodobým průměrem ve výši 11. Akcie v indexu Stoxx 600 se nyní obchodují s PE 14, zatímco v roce 2012 bylo toto PE 13 a dlouhodobý průměr zde dosahuje hodnoty 14.

Medvědi poukazují na to, že vysoké PE stojí často na počátku několikaletého období, kdy se akcie obchodují bez výraznějšího trendu, který doprovází méně uvolněná politika ze strany Fedu. Býci se naopak zaměřují na to, že DAX je stále atraktivní z hlediska dividend. Jeho současný dividendový výnos totiž dosahuje 3 % a nachází se 150 bazických bodů nad výnosy desetiletých vládních dluhopisů (ty dosahují 1,5 %). Atraktivní dividendové výnosy stojí za přílivem peněz na evropské akciové trhy obecně – tento příliv dosahuje v čistém vyjádření pozitivních hodnot už 43. týden za sebou.

Býci v souvislosti s německými trhy poukazují i na to, že v poslední době dochází k poklesu výnosů korporátních dluhopisů s ratingem BBB (u nefinančních firem). Tento výnos se nyní pohybuje na historických minimech ve výši 2,3 %. Mnohé firmy jsou tak schopny vydávat korporátní dluhopisy s dobou splatnosti 3 – 5 let, jejichž výnosy dosahují méně než 2 %. Dostupnost levného financování pak souvisí se současným trendem rostoucí aktivity na trhu M&A. Následující graf ukazuje vývoj PE u indexu DAX včetně desetiletého průměru tohoto valuačního měřítka:

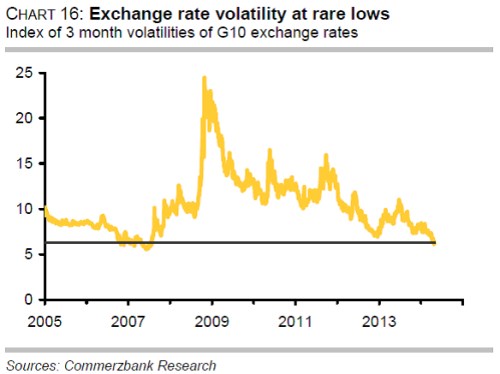

Poslední data týkající se inflace v eurozóně byla jen mírně pod očekáváním. Není tudíž pravděpodobné, že by kvůli nim ECB měnila svůj střednědobý inflační výhled. To znamená, že data neposkytnou ani důvod pro to, aby ECB nakupovala dluhopisy. ECB si může pohrát s poskytováním likvidity, na měnové trhy by to ale výraznější dopad mít nemělo. Eurodolar by se tak měl nadále nacházet v prostředí „anemické volatility“. Likvidita na měnových trzích pochází stále více ze strany institucionálních investorů s krátkodobým investičním horizontem. Tyto trhy tak nejsou schopny dostatečně reflektovat výhled na normalizaci americké měnové politiky a možnost uvolnění této politiky ze strany ECB. Fed sice stále nakupuje dluhopisy a ECB zatím jen hovoří, střednědobá rizika ale v eurodolaru odražena nejsou. Situace se změní až ve chvíli, kdy už trhy nebudou moci ignorovat scénář rostoucích amerických sazeb. K tomu ovšem může dojít až za několik měsíců. Pokles volatility na všech měnových trzích zemí G10 dokumentuje druhý graf:

Zdroj: Commerzbank