Obchodování prostřednictvím automatických obchodních systémů má velké množství pozitiv, která mohou značné části obchodníků pomoci k dosažení lepších obchodních výsledků. Vlastní sestavení, backtestování, optimalizace a následný provoz automatického obchodního systému přináší ovšem velké množství nástrah. Čeho se vyvarovat a na co si dát pozor při backtestování a optimalizaci automatického obchodního systému se dozvíte ve 3. části našeho seriálu zaměřeného na obchodování prostřednictvím automatických obchodních systémů.

V první řadě je vhodné backtest provádět na dostatečně dlouhém a různorodém vzorku dat. Použití krátkého vzorku dat v kombinaci s jednoznačným charakterem trhu v daném vzorku (např. jen rostoucí nebo jen klesající trend) povede s vysokou pravděpodobností v backtestu k výsledkům, které nebudou v reálném obchodování dosažitelné.

Vhodné je také otestovat chování systému na několika odlišných instrumentech v rozdílných časových rámcích. Solidní a robustní automatický obchodní systém by měl ideálně na různých instrumentech v různých časových rámcích dosahovat alespoň přibližně stejných výsledků. Od takového systému potom zpravidla můžeme v reálném obchodování očekávat dosažení výkonnosti srovnatelné s backtestem.

Samozřejmostí by měla být také kontrola vlastních vstupních a výstupních signálů generovaných automatickým obchodním systémem a jejich porovnání s původním obchodním plánem. Nezřídka se totiž stane, že naprogramovaný obchodní systém obsahuje drobné chyby a nechová se přesně podle předem definovaných pravidel.

Při optimalizaci systému je častou chybou volba příliš malého kroku optimalizace. Pokud např. optimalizujeme délku dvou klouzavých průměrů a pro rychlý průměr chceme testovat pásmo 25 až 50 a pro pomalý průměr pásmo 100 až 200, tak je u pomalého průměru vhodnější zvolit krok optimalizace větší než 1. To znamená, že nebudeme testovat hodnoty 100, 101, 102, 103, 104 atd., ale např. hodnoty 100, 105, 110, 115, 120 atd. Volba malého "jemného" kroku optimalizace u širokých testovaných pásem totiž často vede k zavádějícím přehnaně optimistickým výsledkům optimalizace.

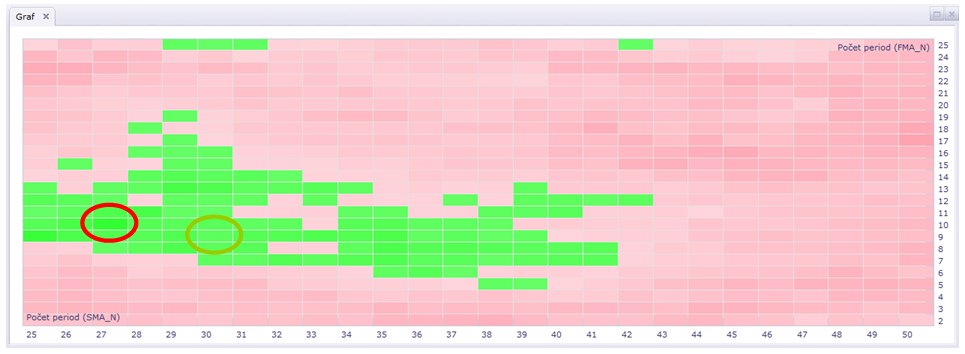

Při volbě konkrétního nastavení optimalizovaných parametrů po vlastní optimalizaci je vhodné vybírat kombinace parametrů, které jsou obklopeny velkým počtem dalších ziskových kombinací. Na obrázku níže je zobrazen příklad výstupu optimalizace automatického obchodního systému se dvěma optimalizovanými parametry – pomalým klouzavým průměrem (SMA) a rychlým klouzavým průměrem (FMA). Ziskové kombinace jsou zvýrazněny zelenou barvou a ztrátové kombinace jsou zvýrazněny červenou barvou.

I přesto, že největšího zisku bylo dosaženo s kombinací SMA na hodnotě

27 a FMA na hodnotě 10 (znázorněno červeným oválem), tak by zřejmě

nejvhodnější kombinací pro reálné obchodování bylo nastavení SMA na

hodnotu 30 a FMA na hodnotu 9 (znázorněno zeleným oválem). Kombinace SMA 30 a FMA 9 je totiž, jak je dobře zřejmé z obrázku, obklopena značným počtem ziskových kombinací, a proto je pravděpodobné, že i v případě změny charakteru obchodovaného trhu by systém s takovýmto nastavením mohl solidně fungovat.

U backtestingu a optimalizace nástrahy testování a ladění automatických obchodních systémů nekončí – v příštím díle našeho seriálu se zaměříme na problematiku hodnocení výkonnosti automatických obchodních systémů.

Související články: