V minulém dílu našeho seriálu o automatických obchodních systémech (naleznete zde) jsme se věnovali nástrahám backtestování a optimalizace automatických obchodních systémů (dále jen jako AOS). V dnešním dílu seriálu se zaměříme na problematiku hodnocení výkonnosti AOS. Správné vyhodnocení výkonnosti a výsledků backtestu nám výrazně zjednoduší rozhodování o nasazení AOS do reálného obchodování a umožní nám, s určitou mírou jistoty, odhadnout jakých výsledků se od našeho AOS můžeme v ostrém provozu s reálnými finančními prostředky dočkat.

V první řadě je samozřejmostí, aby náš AOS v backtestu před nasazením do reálného obchodování dosahoval zisku. Každý obchodník by se ovšem měl zaměřit i na charakter rozdělení ziskových obchodů, díky kterým AOS zisku dosáhl. Drtivou většinu zisku by v žádném případě nemělo tvořit jen několik málo extrémně výdělečných obchodů, optimálně by naopak celkový zisk AOS měl být rozdělen na velké množství ziskových obchodů o přibližně stejné velikosti. Výskyt hrstky extrémně ziskových obchodů často nesvědčí o kvalitách AOS, jako spíše o "štěstí" při výběru testovacího vzorku dat, který svým charakterem přehnaně vyhovuje našemu AOS.

Absolutní zisk AOS by neměl být pro obchodníka svatým grálem. Nesmíme zapomínat i vyhodnotit s jakou konzistencí AOS svých výsledků dosahuje.

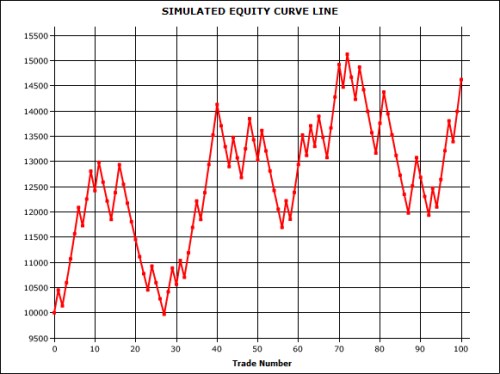

Na obrázku níže je zobrazena simulovaná equity křivka AOS, který vytěžil za 100 obchodů z úvodního kapitálu 10.000 USD více než 14.500 USD. Z průběhu equity křivky je nicméně patrné, že výsledky systému jsou značně volatilní a že série ziskových obchodů jsou často následovány prudkými drawdowny.

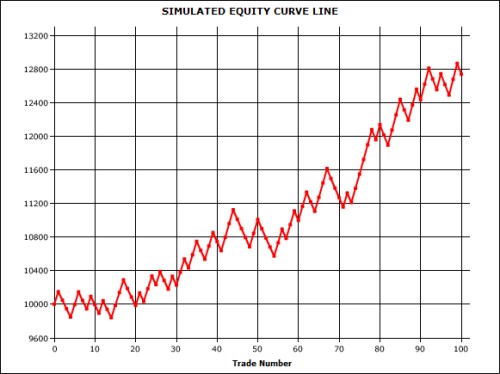

Následující obrázek znázorňuje simulovanou equity křivku jiného AOS, který vytěžil za

100 obchodů z úvodního kapitálu 10.000 USD zhruaba 12.800 USD. Z obrázku je patrné, že equity křivka tohoto systému je oproti předchozí equity křivce mnohem více vyhlazená a konzistentní.

I přesto, že druhý AOS vydělal během 100 obchodů o zhruba 1.700 USD méně než první AOS, tak by pro každého rozumného obchodníka měl díky své konzistentnosti představovat jasnou první volbu.

Pozornost je také vhodné věnovat rozdělení ziskových i ztrátových obchodů mezi dlouhé a krátké pozice. V optimálním případě by počet ziskových obchodů a zisk z dlouhých pozic měl být přibližně stejný jako počet ziskových obchodů a zisk z krátkých pozic (obdobně i u ztrátových pozic). V situaci kdy mezi výše uvedenými metrikami panuje značný nepoměr, např. pokud AOS generuje mnohonásobně větší zisky z dlouhých pozic než z krátkých pozic, tak existuje značné riziko toho, že jsme zvolili pro backtest nevhodný vzorek dat, který silně favorizuje určité typy obchodů. V tomto případě je pravděpodobné, že se skutečné výsledky AOS v reálném obchodování budou výrazně lišit od backtestu.

Obchodníky neprávem často opomíjenou metrikou je maximální drawdown AOS. Pro přípustnou velikost maximálního drawdownu neexistuje přesná hodnota, zpravidla ovšem platí, že drtivá většina obchodníků přestává svému AOS v reálném obchodování věřit, pokud jeho drawdown dosáhne 20 až 25 %. Ideální nicméně samozřejmě je, aby náš AOS v backtestu vykazoval drawdown co nejmenší.

Prezentovaný článek představuje pouze velmi jednoduchý a stručný úvod do problematiky hodnocení výkonnosti AOS. Přesto doufám, že obchodníkům začínajícím experimentovat s AOS přinese nové poznatky a pomůže jim uvědomit si, jak k problematice testování a hodnocení výkonnosti AOS přistupovat.

Související články:Na co si dát pozor při backtestování a optimalizaci obchodních systémůJak se stát bezcitným traderem na ForexuObchodování na Forexu ztrácí svou vůni adrenalinového prožitku