Od počátku problémů na finančních trzích v roce 2008 a následného zahájení nekonvenční monetární politiky kvantitativního uvolňování nebyl Federální rezervní systém ve Spojených státech tak blízko splnění vytyčených cílů, jako tomu je dnes. Makroekonomické veličiny, které FED cíluje, jsou blízko naplnění – nezaměstnanost klesá (údaj za červen letošního roku trhy překvapil hodnotou 6,1 %) a inflace směřuje k 2% inflačnímu cíli stanoveném bankovní radou (FOMC).

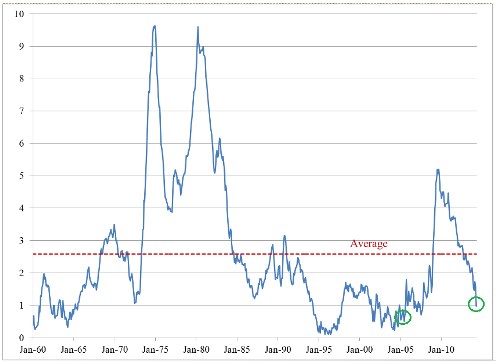

Jak je na tom však FED v celkové úspěšnosti své monetární politiky se pokusil změřit James Bullard, prezident St. Louiské pobočky Federálního rezervního systému. Pokud se v tomto článku zaměříme pouze na dvě výše uvedené veličiny, je možné analyzovat odchylky od cílových hodnot prostřednictvím funkce, která je používána pro volbu optimální monetární politiky. Funkce měří spread mezi aktuální inflací a inflací cílovanou a aktuální nezaměstnaností a nezaměstnaností dlouhodobou a stabilní. Obě veličiny mají v modelu stejnou váhu. Výstupem z této funkce je model, který znázorňuje následující graf:

Z grafu je patrné, že aktuální vzdálenost od plnění cílů je hluboko pod průměrem a FED je tedy mnohem blíže k jejich splnění (splnění cílů = hodnota 0 na vertikální ose), než byl po většinu času od roku 1960. V číselném vyjádření je na tom FED dnes lépe, než tomu bylo v celých 75% doby v periodě 1960 - 2014. Bullard však doplňuje: „Pokud bychom se zaměřili na předkrizové hodnoty z roku 2006, jsou dnešní makroekonomické ukazatele téměř na předkrizové úrovni. Na druhé straně – postoj a chování monetární politiky FEDu na předkrizových hodnotách rozhodně nejsou“.

FED tak v současné době čelí další výzvě v podobě navrácení své měnové politiky do standardních kolejí. I přes významné utažení šroubů kvantitativního uvolňování, kdy se objem nákupů aktiv po každém zasedání (počínaje prosincem roku 2013) snižuje o 10 mld. USD, stojí FED před úkolem, který má zabezpečit stabilitu výše uvedených makroekonomických veličin při redukci expanzivní měnové politiky. O tom, že monetární politika ani po snížení odkupů aktiv na nulu nebude na úrovních z roku 2006, svědčí dva fakty – rozvaha Federálního rezervního systému se pohybuje v obrovských číslech a prozatím stále roste (v současné chvíli je bilanční suma FEDu na úrovni 24 % amerického HDP) a klíčová úroková sazba FEDu je stále na technické nule.

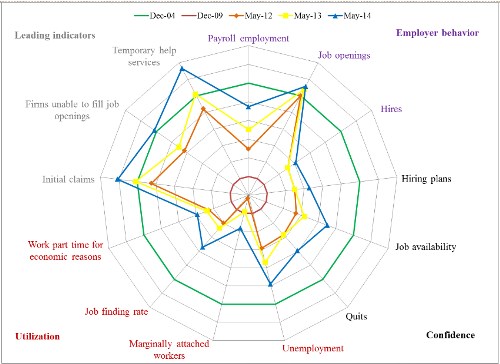

Se zásahem do těchto dvou klíčových ukazatelů však FED vyčká, až se pracovní trh zcela zotaví a stane se opět flexibilním nástrojem, který je základem ekonomického růstu americké ekonomiky. Jeho deformace je zřejmá z grafu níže. Jedním z hlavních problémů pracovního trhu je stále nedostatek zaměstnaní na part-time úvazek, nízká míra přírůstku pracovníků apod.

Důležitým faktorem je také inflace, která se sice pohybuje ve směru inflačního cíle FOMC, v absolutním vyjádření je však stále nízká. Varování pro FED tak může být růst (resp. pokles) HDP, který se neočekávaně v prvním čtvrtletí propadl o -2,9 % (údaj před revizí -1,8 %). Více než kdy jindy tak bude záležet na bezchybném načasování zásahů do klíčových sazeb a bilanční sumy.

Zdroj: St. Louis FED