Trh se ve svém vztahu k dividendovým titulům za posledních cca 15 let značně změnil. Dříve se ke skupině akcií vyplácejících dividendy choval jako k relativně jednolitému celku. Ten si obvykle vedl dobře, když zbytek trhu strádal a naopak. Po roce 2000 se ale situace znatelně mění a trh začíná velmi rozlišovat podle toho, jak se dividendy mění (rostou/klesají) a jaký je dividendový výnos. Mění se i reakce na recesi a následné oživení. Mezi vítěze tohoto „závodu“ patří firmy s dividendou rostoucí a hlavně s vysokým dividendovým výnosem. To byl závěr našeho prvního dividendového manuálu. Čtenář v té chvíli jistě prahnul po nějakém užitečném seznamu akcií, my jsme si ale nejdříve dali uklidňující přestávku ve formě pohledu na jednotlivá odvětví a jejich dividendovou atraktivitu. A onen seznam přichází dnes.

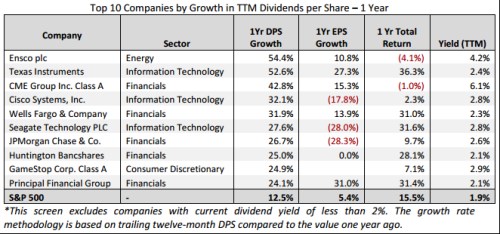

Prezentovaná data jsou ke konci posledního čtvrtletí. První tabulka ukazuje tituly z indexu S&P 500, u nichž došlo za poslední rok k největšímu růstu dividend. První číselný sloupec ukazuje právě tento růst, druhý růst zisků na akcii EPS, třetí celkovou roční návratnost akcie a poslední dividendový výnos. Například druhá Texas Instruments tak za poslední rok zvýšila dividendy o 52,6 %, zisky vzrostly o 27,3 % (musel se tedy zvýšit výplatní poměr). Zatímco návratnost celého trhu za poslední rok dosahuje 15,5 %, TI nabídla 36,3 %. Dividendový výnos této akcie přitom nedosahuje nijakých závratných výšek: 2,4 %.

Pohled na celkovou návratnost některých dalších titulů je zajímavý, zdaleka ne vždy si ale podle tohoto mustru tipovaná akcie vede lépe než trh (někdy dokonce ne lépe než peníze na úctě). Za pozornost stojí i to, že většina ročních dividendových sprinterů je z oblasti informačních technologií a financí. Výjimkou je vlastně jen první Ensco a předposlední GameStop.

Zdroj:FactSet

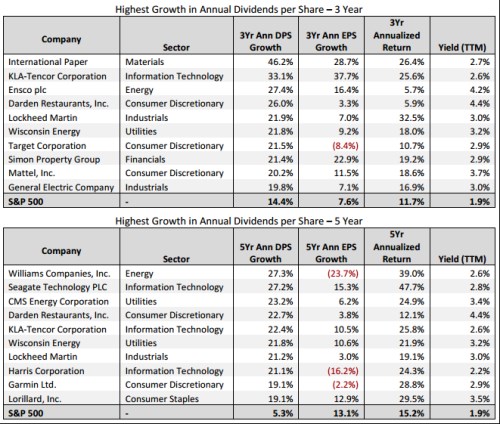

Roční růst dividendy může být do velké míry informačním šumem, který se může, ale nemusí přetavit v trend. Díky FactSetu se můžeme podívat i na přeborníky v růstu za poslední tři a dokonce i pět let. Tabulky jsou konstruované stejně, ve sloupcích jsou ale průměrné roční růsty za ony 3 a 5 let. První, na co jsem se díval, je to, zda návratnost takto vyselektovaných titulů skutečně předčila trh (o riziko upravenou návratnost tu nezkontrolujeme). Pohled na první tabulku ukazuje, že z deseti vybraných úplně propadly jen dva tituly, jeden těsně. A druhá tabulka už nám ukazuje pouze na jednoho záškodníka ve formě Darden restaurants. Zdá se tedy, že filtr ve formě růstu dividend na sobě skutečně něco má. Měl by to ale radši být růst dlouhodobější, i když u jednoho roku to také trochu funguje.

Zdroj:FactSet

Pozorný čtenář a kupodivu i já jsme si všimli také toho, že růst zisků na akcii v naprosté většině případů nedosahuje růstu dividend. A dost často jde o nemalé rozdíly. Třeba taková Seagate za posledních pět let zvyšovala zisky o 15,3 % ročně, dividendy ale o 27,2 % ročně a její celková roční návratnost dosáhla hezkých 47,7 %. Nad tímto mustrem se vyplatí trochu potrápit mozkový závit:

Tabulky totiž nekreslí obrázek společností, jimž by prudce rostly zisky a ony díky tomu byly schopny vyplácet vyšší a vyšší dividendy. Jde naopak o společnosti, jimž zisky sice rostou, ale ony jsou hlavně schopny, či spíše ochotny stále více zisků vyplácet akcionářům! To, co se celou dobu jeví jako růstový příběh (růst dividend), je tak vlastně příběh hodnotový. Akcionáři se v něm mohou dost dobře radovat z toho, že firmy peníze nepropálí při snaze za každou cenu růst a naopak činí to, co mají v popisu práce: Vydělat a včas (!) vyplatit. Prvním předpokladem úspěšného hledání je vědět, co hledám. Výše uvedené není možná nálezem, ale určitě je naplněním tohoto předpokladu. A nemá smysl zdůrazňovat, že na dnešních nelevných trzích už se bez určitého hledání těžko obejít.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.