Jen na okraj mé úvahy o tom „V čem budeme jezdit v roce 2040“ jsem podotknul, že akcie Tesly by z projekcí Exxonu asi radost neměly. Konkrétně jsem měl na mysli očekávaný vývoj počtu elektromobilů, který shrnuje následující graf. Podle něj se z elektromobilů ani v roce 2040 žádná dominantní síla nestane, našlápnuto budou mít jen hybridy. A pokud po roce 2040 nedojde k nějakému prudkému zlomu, pouhá extrapolace žlutě vyznačeného podílu elektromobilů nedává naději, že by se jejich počet měl prudce zvýšit po roce 2040.

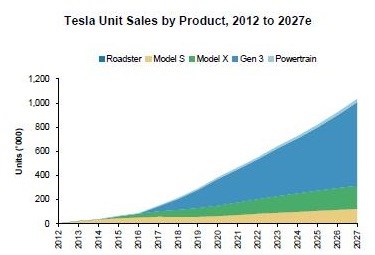

Žluté pole v roce 2040 odpovídá 70 milionům elektroaut. Jak tato projekce konkrétně zapadá do výhledu a ceny akcií Tesly? Následující graf ukazuje projekce vývoje prodejů společnosti. V roce 2027 bychom se podle nich měli pohybovat někde kolem 1 milionu prodaných aut. Určit z grafu od Exxonu konkrétní číslo pro rok 2027, respektive roky 2025 – 2030, je trochu oříšek. Dejme ale tomu, že v roce 2025 jde o cca 10 milionů elektromobilů.

Možná jsem se tedy unáhlil. Trh s elektromobily by sice nečekal žádný razantní boom, ale podle zmíněných dvou čísel by Tesla měla v tomto segmentu kolem roku 2025 cca 10 % podíl. Jak vypadá situace dnes? Mnohem lépe. Na americkém trhu, který může (a nemusí) být vedoucím indikátorem vývoje jinde, má nyní Tesla asi 42 % podíl (tedy v segmentu elektro). Před ní je jen Nissan, daleko za nimi zbytek snaživců.

Jak se bude vyvíjet globální tržní podíl Tesly je těžko říci (o celkových prodejích v subodvětví nemluvě). Někdo bude tvrdit, že silná pozice na počátku dává dobrý základ pro to, aby firma dominovala i nadále. Jiný bude dávat příklady firem, které byly dobré na začátku, po pár desetiletích ale v odvětví dominovali už úplně jiní hráči. Tesla tak přes všechny snahy o konkretizaci je a ještě dlouho bude typickou kecací investicí. U ní si vyjma vyloženě absurdních scénářů ospravedlní kdokoliv cokoliv. Pokud pak má čtenář přece jen zájem o trochu více číselné perspektivy, aktualizoval jsem pro něho svou dřívější „fundamentální“ úvahu:

V současné době firma generuje negativní provozní cash flow, o cash flow po investicích nemluvě. Dejme tomu, že do roku 2025 se vše stabilizuje v tom smyslu, že po tomto roce budeme mít firma udržitelné zadlužení a provozní zisk EBIT bude odpovídat volnému CF pro akcionáře (což je samo o sobě až nemístný optimismus). Jak by pak mohly vypadat výsledky Tesly?

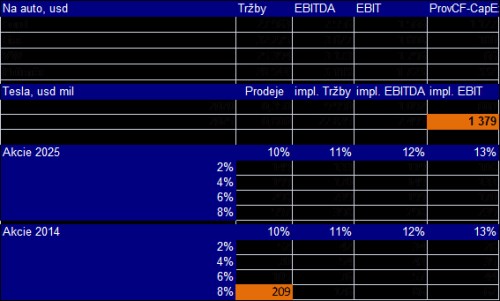

První z následujících tabulek ukazuje, jak si dnes vede průřez dnešními automobilkami – výsledky jsou na jeden prodaný vůz. Mimo jiné vidíme, že rozdíl mezi provozním ziskem EBIT a provozním CF po investicích je obrovský a tyto hodnoty se vzdáleně blíží jen u Fordu. Ale jak jsem uvedl, buďme oněmi velkými optimisty. Průměr „EBIT na auto“ oné automobilové trojky pak můžeme vztáhnout k předpokládaným jednotkovým prodejům Tesly a máme její EBIT v roce 2020 a hlavně 2025. Měl by dosáhnout cca 1,4 miliardy USD.

Předposlední tabulka ukazuje, jaká by pak byla hodnota akcie Tesly v roce 2025 v závislosti na požadované návratnosti (sloupce) a očekávaném dalším dlouhodobém růstu. V tom nejlepším scénáři by to bylo téměř 600 USD na akcii (10 % požadovaná návratnost a 8 % očekávaný růst – s tím, jak se tato dvě čísla přibližují, ale roste odhad hodnoty exponenciálně). Poslední tabulka pak převádí onu hodnotu v roce 2025 na hodnotu současnou. V onom nejoptimističtějším z optimistických scénářů jsme na hodnotě 209 USD na akcii. Pokud někdo denně nesleduje cenu akcie této elektromobilky, pohybuje se dnes kolem 226 USD.

Uvedené nástřely ale skutečně nepřeceňujme. Pokud nemá čtenář ještě dost vizí a spekulací, naservíruji mu nakonec nedávné úvahy od Morgan Stanley. Ty v kostce hovoří o tom, že elekroauta jsou pro Teslu vlastně jen vstupenkou na řadu jiných trhů (tj. výše uvedené je jen detailem). Spojovacím prvkem by měly být baterie a z Tesly by se mohlo stát něco, co bych nazval elektrárenská společnost nového věku. Morgan Stanley před časem dal k dobrému i pár čísel: 11 % WACC (rozsah mezi 9 % a 13 %), střední scénář: cílová cena $320 (40 miliard kapitalizace), býčí scénář je $500. Rozsah odhadů hovoří za vše a já vám tak u této akcie přeji zábavu s povídkovým investováním.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.