Google přišel s čerstvými čtvrtletními čísly a my se proto po čase podíváme na to, jak to s tímto titulem vypadá cenově a fundamentálně. Co se týče návratnosti, nůžky mezi ním a dalším technologickým gigantem Applem se sice v roce 2013 výrazně uzavřely, Apple je na tom ale v poslední pětiletce stále výrazně lépe. To samé se ale nedá říci o celém trhu, či Microsoftu. Letošní rok pak Googlu přinesl necelých 10 % posílení, takže při požadované návratnosti kolem 9 % má akcie letos už teoreticky vyděláno. Určitě to ale neznamená, že by po zbytek roku byl klid.

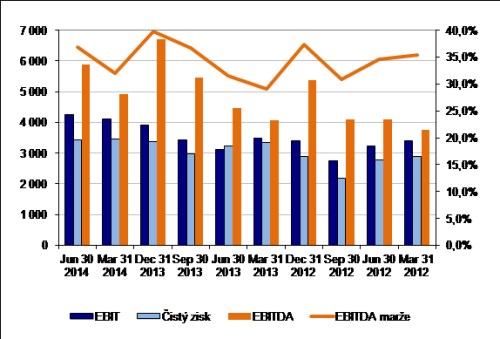

Následující graf už ukazuje vývoj čtvrtletní provozní ziskovosti, provozních marží a čistého zisku společnosti.

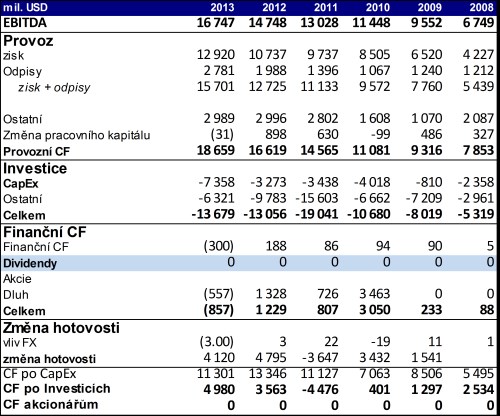

Marže na úrovni EBITDA začaly od počátku roku 2013 trendově růst, což se projevuje na všech úrovních zisků – EBITDA, EBIT i čistý zisk. Takovýto pohled na čtvrtletní ziskovost tedy zatím nenaznačuje, že by Google měl problémy s uspokojováním jedné ze základních potřeb investorů – tedy potřeby vidět, že „to roste“. Když jsem zde naposledy o Googlu psal, rozptyloval jsem obavy z toho, že by byl předmětem, či dokonce tahounem nové technologické bubliny. Od té doby něco vody uplynulo, údajná bublina nepraská, možná proto, že skutečně neexistovala. Následující tabulka shrnuje gigantova celoroční CF čísla:

Minulý rok Google na provozní úrovni generoval 18,7 miliard USD, po investicích do dlouhodobých provozních aktiv CapEx z toho zbylo 11,3 miliardy USD a po celkových investicích asi 5 miliard USD. Někdy se mu stane, že investice spolykají všechno provozní CF (rok 2010), či ještě více (2011). Ale většinou dost zbude a není žádným tajemstvím, že tento zbytek pak Google syslí v rozvaze. Při minimálním zadlužení tam nyní sedí cca 60 miliard USD hotovosti (asi 85 USD na akcii).

Takovéto hospodaření s hotovostí není co se týče hodnocení ničím menším než odrazem toho, jak vnímat současný výhled celého technologického sektoru, či dokonce dlouhodobého potenciálu světové ekonomiky. Pokud jsme toho názoru, že technologie mají to nejlepší za sebou a žádné přelomové věci už nás nečekají, je finanční strategie Google nepatřičná a firma by měla peníze co nejrychleji vrátit akcionářům (abstrahuji nyní od daňových a dalších technických problémů). Pokud se ale domníváme, že technologie jsou na prahu dalšího skoku někam dopředu a Google bude mezi hlavními skokany, chová se společnost tím nejlepším způsobem. Ze syslení se totiž rázem stává generování energie a zdrojů na tento skok. A mezi těmito dvěma extrémními možnostmi je dalších „padesát odstínů Googlu“. Existuje třeba i názor, že Google nechce vyplácet peníze, protože nechce budit dojem, že už není růstovou akcií. Tedy takové barvení trávníku velmi syté šedi na zeleno.

Co se týče generování hotovosti je Google protipólem akcií jako Tesla Motors (viz nedávná úvaha). Ale přesto má i on z výše popsaného důvodu značně povídkový status. U povídkových akcií jsou pak číselné odhady jen málo relevantní, ale přesto: Kdyby Google vydělal i letos tok hotovosti po CapEx na úrovni roku 2013, vyplácel ho akcionářům a dal jim hodnotu neničícím způsobem i většinu z oněch 60 miliard USD, na ospravedlnění současné ceny akcie by stačilo, aby CF společnosti rostlo dlouhodobě o cca 6,0 % ročně. To není nijak závratné číslo, ale je jasné, že strategie Googlu je v podstatě úplně opačná, než tento scénář. A my si tedy musíme vybrat ne tento extrém ale nějaký ten jiný odstín Googlu.