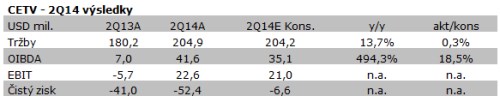

Hospodářské výsledky za druhé čtvrtletí dnes ráno zveřejnila mediální skupina . Tržby skupiny vzrostly o 13,7 % y/y na 204,9 mil. USD, zhruba v souladu s odhady. Provozní zisk OIBDA překvapil, když ve 2Q14 dosáhl 41,6 mil. USD (až +494,3 % y/y kvůli nízké srovnávací bázi ve 2Q13), zhruba 18,5% nad odhady Na lepším provozním zisku se nejvíce podílí lepšící se situace na tuzemském trhu. Čistá ztráta dosáhla 52,4 mil. USD kvůli vyšším úrokovým nákladům a přecenění dluhu. Celkově výsledky za 2Q14 shledáváme jako mírně pozitivní díky zlepšení provozních výsledků společnosti.

Celkové tržby skupiny dosáhly ve 2Q14 výše 204,2 mil. USD (+13,7 % y/y; +0,3 % vs konsensus). Za růstem stojí především lepšící se výkonnost na tuzemském trhu, když se inzerenti postupně vrací na TV Nova. Vliv měly i silnější lokální měny vůči dolaru, což naopak částečně kompenzovala slabší koruna. Tržby v ČR meziročně vzrostly o 31,4 % v korunovém vyjádření (po růstu o 9,7 % v 1Q14) při našem odhadu růstu „jen“ o 15 %. Růst skupina zaznamenala i na menších trzích na Slovensku (+4,8 % y/y) nebo v Rumunsku (+11,6 %). Méně se firmě dařilo ve Slovinsku (-10,5 % y/y) či Bulharsku (-6,1 %).

O překvapení se postaral provozní zisk OIBDA. Ten ve druhém čtvrtletí dosáhl 41,6 mil. USD, což díky nízké srovnávací bázi v loňském roce představuje nárůst téměř o 500 %, asi 18,5 % nad konsensem. Marže se zlepšila napříč trhy, kde působí. Nejvíce však na tuzemském trhu, kde se marže zvedla z loňských 0,4 % až na 34,9 % ve 2Q14. Nižší marži firma dosáhla jen na slovinském trhu. Celoroční cíl pro OIBDA ve výši 80-90 mil. USD by při zachování trendu v dalších čtvrtletích mohl být naplněn.

Čistá ztráta byla v konečném důsledku vyšší než v loňském 2Q, když dosáhla 52,4 mil USD kvůli vyšším úrokovým nákladům a přecenění dluhu. Vyšší úrokové náklady lze nejspíš připsat na vrub nedávné restrukturalizace dluhu. Část nárůstu by však měl představovat nepeněžní náklad, když nově vydané dluhopisy splatné v roce 2017 nesou vyšší kupón (ročně 15%), který by se měl přičítat k jistině nových dluhopisů.

Celkově výsledky za 2Q14 shledáváme jako mírně pozitivní díky zlepšení provozních výsledků společnosti. Ačkoliv, naše dlouhodobé doporučení stále zůstává „Prodat“ kvůli vysokým dluhům a potenciálnímu masivnímu ředění v budoucnu. Naší cílovou cenu ponecháváme na 1,9 USD/akcii.