Pokud odmyslíme od možnosti, že s podzimem a migrací ptactva se na hlavní světové trhy přesunou labutě jiné barvy než bílé, bude potenciálně největší systematickou překážkou další rally pravděpodobně změna monetární politiky Fedu. Při troše štěstí to ale žádná překážka být nemusí.

Když Fed během posledního cyklu snižoval sazby, mohli jsme to vnímat jako podávání léku ekonomice, která ulehá do postele s příznaky chřipky. Když Fed rozjel QE, byl to převoz našeho pacienta na JIPku poté, co se nachlazení ukázalo být vážnou chřipkou, zřejmě prasečí. Tímto příměrem směřuji k tomu, že když je nyní pacient na odchodu z JIPky (končí QE), není na místě automatická panika, kterou bylo dlouho možno z některých mediálních komentářů vycítit. Klíčové je to, zda je pacient propouštěn proto, že už tam nemá co dělat. Nebo zda je na tom tak zle, že tam jen zbytečně zabírá místo. Ukončení QE probíhá evidentně díky prvnímu důvodu a pesimismus tak namístě není. A stejná logika platí o zvedání sazeb, o kterém se bude stále více hovořit – automaticky to neznamená nic. Jde o to, zda je pacient propouštěn z nemocnice při dostatečně zlepšeném stavu, či předčasně. Nebo dokonce opožděně, ale to je samostatná diskuse.

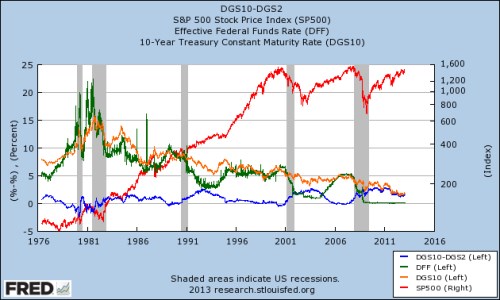

V následujícím grafu je červeně vývoj akciového trhu, zeleně jsou (efektivní) sazby. Dlouhodobý trend poklesu sazeb jde až do přelomu tisíciletí s trendovým růstem trhu. Nalezneme tu ale několik období, kdy sazby rostly a rostl i akciový trh. Z cyklického hlediska je klíčové, co sazby udělají s ekonomikou. Typickým mustr je totiž takový, že akciový trh reaguje až na blížící se recesi, která může, ale nemusí být spuštěna utahováním monetární politiky. Jinak řečeno, růst sazeb akciím sám o sobě neškodí. Záleží na tom, co udělá s ekonomikou. První reakce trhů je ale něco jiného – záleží na tom, co trh čekal, a na míře pudovosti reakce. A zrovna tak platí, že akciím ani automaticky nepomáhá snižování sazeb – často k němu totiž dochází v první fázi recese, kdy akcie ještě klesají.

Zdroj: FRED

Zvídavý čtenář se může ještě zamyslet nad tím, jak se chovají výnosy dlouhodobých vládních dluhopisů - v grafu oranžově (popř. celá výnosová křivka - rozdíl mezi výnosy dlouhodobých a krátkodobých obligací – modře). U výnosů vidíme opět onen dlouhodobý trendový pokles, který pomáhal tlačit ceny aktiv nahoru, a formoval vnímání vývoje na trhu u celých generací investorů. Nyní jsme v bodě, kdy se po několika desetiletích formují (do značné míry šokově) očekávání nová. V tomto smyslu žijeme ve výjimečných investorských časech a úvahy o nových normálech, neutrálech, dlouhodobých stagnacích, apod. nejsou jen akademickými cvičeními relevantními pro pár měsíců, či let.

V kontextu dnešního tématu bych zdůraznil zejména to, že můžeme s rezervou brát různá varování před tím, že až začnou růst výnosy vládních dluhopisů, bude to pro akciový trh automaticky zle. I když necháme stranou složitější diskusi o tom, co táhne výnosy obligací a jaký mají vztah k rizikovým prémiím a růstem zisků a cash flow firem, je z grafu jasné následující: Akcie jsou schopny bez problémů vstřebat i výnosy, které jsou mnohem výše než dnešní úrovně. Klíčový je opět ekonomický fundament, na jehož pozadí vše probíhá.